优化投资方法即尽可能使它成为最好的方法。更确切地说,是要找到该方法最好的参数值。参数这个词,从此处使用的意义上讲,是指一个受投资者控制的变量。例如,许多趋势跟踪方法都使用了一个或者多个移动平均线。移动平均值的长度就是一个参数,一个投资者选择的值。

更确切地说,参数是投资者必须选择的一个值,尽管他/她不必明智地选择。

一个投资者可能随机或者为了使用方便而选择了某个参数值,因为他/她相信某一值很幸运或者很有吸引力,或者具有某种命理的神秘价值。注意,如果投资者没有明确选择一个参数值,事实上他/她就是随机选择的。这不一定是个明智的方法。基本来讲,我们通过检测每一参数不同的参数值而优化投资方法,然后我们选择值的最佳组合。

近年来人们很关注优化。这是有缘由的,观点也很合理。如果一个投资方法有价值,那么该方法的某些参数值可能比其他要好,只要稍微好一点。如果差异不存在或者很微小,交易员就不必担心如何找最佳值。相反,如果差异不是微小的,交易员最好考虑一下。例如,如果某些参数值可获利,某些不行,如果交易员无法确定哪个参数值可获利,那么这个交易方法又有何用处呢?实际上,交易员是根据交易方法一般能不能获利来进行承诺。这看上去并不审慎。

我碰到过一些交易员,他们认为优化是交易员能做的唯-有价值的事情。这当然没有道理。验证,而不是优化才是至关重要的。一个有效但未经优化的投资方法一般来讲会获取利润。一个未经检验但是“充分优化”的投资方法却未必会挣钱。也就说,只有拥有者在优化时足够走运,该方案偶然起效的情况下,投资方法才会挣钱。

奇怪的是,赞成优化的观点合情合理而且强有力,但是在其他方面又缺乏证据。路易斯·卢卡克(LouisLukac)进行过多个有趣的研究,他将某一交易方法的结果和随机的优化过的参数相比较。卢卡克先生确定了过去N年中某一交易方法的最佳参数,然后将下一年的结果和随机选择参数的一种方法的结果相比较。他没有发现任何附加价值。这似乎暗示,尽管发现最佳参数值是很好的打发时间的方法,尤其是对那些熟知编程和运筹学的人而言,但是它的实际价值很小。其他的研究也有相似的结果。

不幸的是,情况不是那么简单。罗伯特·帕尔多(RobertPardo)认为,优化是交易员的重要任务之一,他销售的软件中也包含了和卢卡克先生相似的测试。假设帕尔多先生有一些满意的顾客,证据不会完全是片面的。

问题的一部分在于,这样的测试只有当被测方法是有效的交易方法时才是决定性的。不幸的是,我们不能保证被测方法有效。问题的另-部分在于,许多研究里比较的时间段中至少有一个相对较短,比如只有1年或者2年。但是很显然,不同参数值的相对价值与利润、亏损被确定的方式一样,也就是说,在任何中等长度时间段内,最佳参数值很大程度上是偶然决定的。

没有一个理性的人会要求一种有效的投资方法可以一成不变地打败市场。相反,他/她会要求该方法一般在一段合理的长时间段内能打败市场。与此相似,没有一个理性的人会要求不同参数值的相对价值在短时间内保持稳定。

另一方面,如果我们比较几十年的数据,参数值就应该稳定。如果选择哪些参数值不重要,数据就会显现这一点。如果交易员不能找出哪些参数值是有实际价值,并且在质疑之外证明这些值在一定合理的长时间内保持稳定,那么要么是投资方法有误,要么是寻找合适的参数值的方法有误,要么是证明参数值稳定的方法有误,或者三者都出错了。投资者在这种情况下应该找出是哪种情形。

本章和第八章还涉及了如何确定某个交易方法是否有效。证明参数值稳定几乎就等于确定这些参数值,除了投资者试图在不考虑时间的条件下找到参数值之外,其他试图证明参数值保持稳定的人都必须考虑时间。因此,我们要一起考虑这些问题。选择哪些参数值和证明它们是否稳定,至少包括以下三个问题。

第一,哪些参数值最佳很明显取决于最佳这个词是什么意思。大多数交易员认为答案很明显:最佳方法就是在研究时间段内产生最大总利润的方法。当然其他交易员或许会有不同的答案。但是不论给出什么答案,它们似乎都非常明确,似乎没有其他重要的替代方案了。事实上,这个问题的唯一明确之处在于所有明确的判定标准要么毫不相关,要么是完全错误。依据此标准为基础的优化的表现程度,结果肯定也是毫无关系,或者更糟。(第四章里讨论了判定标准)。

第二,我们不清楚某一方法的参数是什么。或许我们知道某一方法能挣钱,但不知道它为什么能挣钱。在调查的早期阶段尤是如此。一个交易方法只有体现了某个经济学或者投资学法则才能挣钱。某一给定方法较差地体现了法则,那么优化方法就是要试图为一组参数找到最佳值,这些参数或许只有一两个有实际价值。

如果某个方法的部分参数,而非所有参数是稳定的,那么很可能我们需要重建该方法。该方法可能参数太少,可能参数过多,或者两者兼有。如果利润是某些方法中未考虑的经济因素的函数,那么该方法的参数就太少了。或者当利率很高时,方法就失效了,这样一来,增加一个合适的利率过滤器就会稳定利润。过滤器可能很简单,例如当利率超过X%时就不进行交易。

或者,该方法的参数太多。交易员可能相信利润是日蚀路径或者利率的函数,而其实它们可能不是。当交易员在没有证据表明修正数据会增加价值前就增添过滤器,或者当交易员发展并测试一种自已并不真正明白的方法时,该方法的参数就多了。在这种情况下,去掉过滤器,简化规则,或者用适当的方法将方案加权都应该会稳定利润。

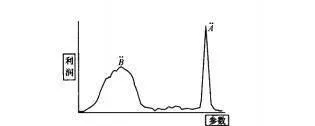

第三,无论如何我们都要选择最佳参数值。如果我们只对一个判定标准感兴趣,例如该方法的利润亏损比率,那么选出最佳参数值就是测试同一方法的不同变量,使用看上去有最佳值的参数,也就是有最大总利润的参数。但是假设数据具有一定的随机性,那么一个过高或过低的测量值不一定代表着最佳参数。如图7-1。画图的这个假想的交易员只对一个参数、一种优秀测量水平感兴趣:总利润。注意,点A有最大总利润,但是它很可能是某种偶然。点B可能不是某种偶然。

如果我们对多个判定标准感兴趣,问题就更复杂了。如果不存在某一系列的参数值在所有感兴趣的判定标准中明显优于其它值,而事实上几乎总是如此,那么就不存在最佳的一系列参数值。至少,没有哪系列的值在客观上最好。例如,如果我们依据平均回报和回报的标准差来优化某一给定方法,某一系列的参数有最高回报和最低标准差,那么这个参数系列就是最佳的。另一方面,如果没有方法具有我们想要的属性,就必须从那些最想要的参数系列中挑选。当然了,我们仍然能给出决定,但是决定是主观的。

然而,我们不得不根据总结的统计结果而给出判断,这样一来,一方面会遗漏重要的细节,另一方面又会总结不足。很明显,我们应该根据多种感兴趣的参数、时间以及相关的投资总体来测量回报和风险。注意,回报和风险数据需要两个维度,假设每个只使用一种数据测量。需要增加一个时间维度,每个投资参数都增加一个;如果不止一笔投资的话,另外增加多笔投资的维度。如果分析员想根据数据画图,这意味着要制作一个五维或者更多维的图。这在一个程序良好的个人电脑的能力范围之内,但不幸的是,我们很难找到高质量的拥有三维以上的座标纸。

考虑到现有技术水平,我们只有两种途径。第一是使用方差技巧的非参数、多变量分析。四这些技巧和它们听上去的一样简单易懂、便于使用。

另一种方法就是使用绘图技巧。尽管数据在某些不可想象的五维或多维世界中存在,聪明的绘图技巧能给人不止二维、三维的印象。而且,我们能逐步切入问题,即回报数据能以两个参数画出,或者以时间和不同投资而变化的一个参数画出。如果所有的图显示的结果基本一样,那综合得出的就是答案。如果结果并非基本一致,那么交易员就需要找出个中原因了。

如果上述的观点正确,即便优化不是一种至关重要的技巧,它也是有用的。尽管如此,优化还是很危险。首先,优化鼓励过于乐观地进行资金管理估计,这尤其危险,优化可能不会增加任何价值;即便它增加了价值,也比看上去的要少。我们可能估计增加了多少价值,但是这些技巧相当复杂。

避免这一问题的一种最简单的方法就是假设。我们假设资金管理,没有增加任何价值。这样一来,交易员就可将参数平均值设为资金管理估计值。例如,假设交易员使用了单一参数方法,最佳参数产生的利润为(P=0.60,W=4,L=1),而平均参数产生的利润为(P=0.50,W=1.5,L=1),其中,P表示获利概率,W表示平均获利,L表示平均亏损。一个保守的交易员会使用第一种方法产生的买卖信号,但是会使用第二种方法的参数来进行资金管理。

第二,过度热情的优化者会将一个有效的交易方法变得毫无价值。事实上,这种情况极易发生,由于有些交易员故意随机选择参数,导致这个决定毫无意义。危险在于,交易员会在几乎没有任何证据的基础上修正一个有效的方法。几乎所有情况下,该方法被不断地修正、优化。概率不变,这些修正迟早会变得毫无价值。许多价值甚至会因此而丧失。问题的解决办法就是在修正一个方法和在新数据上测试新方法之前获取重要的证据。