公司财务状况分析:资产速动比率

从资产流动性比率计算公式中可以看出,企业用以作为短期负债偿付准备的流动资产总额中包含着存货和预付货款。但是流动资产中的存货数量要作为偿付手段,其变现性显然要大大低于其它流动资产,不但低于现金资产,也低于应收帐款、应收票据。特别是在充满竞争的市场条件下,存货过多不一定是好事,库存商品在品种、式样要求迅速变化的市场上不一定能够销得出去,或是只能削价销售。而且过高的库存往往反映企业产品销路不畅、资金周转不灵。预付货款是企业对外付出的购货款,是不能直接带来现金收入的,显然不能做为偿债准备。因此,为了更准确地把握企业短期偿债能力,还应进一步计算企业资产速动比率。

资产速动比率,又称酸性检验比率,它将企业的变现性较强的速动资产总额与流动负债总额相比,以反映企业现有的速动资产偿付流动负债的能力。资产速动比率是对资产流动性比率的补充说明,它是衡量企业短期偿债能力的更为可靠的指标。

其计算公式如下

资产速动比率=速动资产总额/流动负债总额

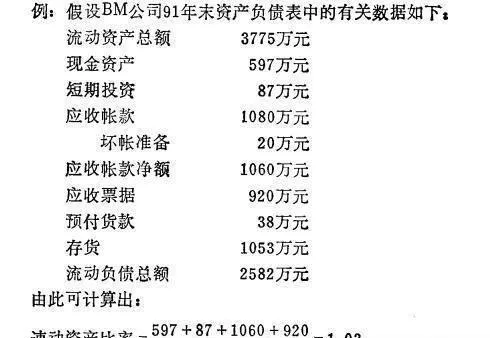

式中分子速动资产总额是指企业现有的现金、银行存款、应收帐款、应收票据等快速流动资产的总计数,可根据企业资产负债表中货币资金、短期投资、应收帐款净额、应收票据的期末数加总取得。

这说明该公司每一元流动负债有1.03元速动资产可以保证立刻偿付。

一般说来,企业资产速动比率不应低于1。如低于1,说明企业短期信贷状况不佳,有潜在的偿债危机。当然,该比率过高也并非好事,它说明企业偿债能力有余,而资金运用不足。

资产流动性比率和资产速动比率都是说明企业短期偿债能力的指标,但两者反映的内容是有所区别的。前者反映的是企业短期(指一年以下)负债偿付能力,后者说明企业的即时偿付能力。所以,在分析企业短期信贷状况时,应注意将两者结合起来,不应有所偏废。