公司财务分析的基本依据就是财务报表。财务报表主要包括资产负债表、利润及利润分配表。

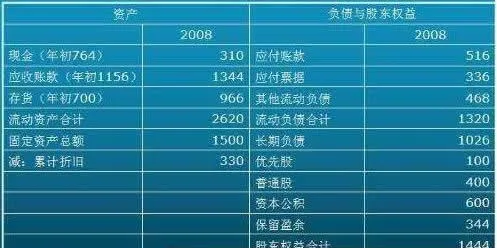

资产负债表

资产负债表是反映股票发行公司在某一特定日期的财务状况。它是依据“资产=负债+股东权益”这个基本平衡公式编制而成。它主要包括三方面内容:

(1)公司在某一时点所拥有的资产总额;

(2)公司在某一时点的负债总额;

(3)股东权益。

损益表及利润分配表

损益表是反映公司在一定时期内经营成果的动态报表。它是依据“收人-费用=利润”这一平衡关系编制而成。它主要包括销售收入、销售成本、销售毛利、营业外收入及支出、税前及税后盈利等科目及金额。

利润分配表反映公司税后盈利的分配情况以及公积金与未分配利润的增减变动的原因。