高频交易

相关系数和波动性能否保证投资组合的稳定性?

- 相关系数和波动性能否保证投资组合的稳定性?Alexander (1999)指出,相关系数和波动性并不足以保证投资组合具有长期稳定性。不论是相关系数还是波动率,通常都是用短期收益率计算得出的,因此只是部分地反映了价格运动的特性,这也要求我们经常对投资组合权重进行再平衡。

为什么说交易过程是有序行为?

- 为什么说交易过程是有序行为?Glosten和Milgrom ( 1985)将交易过程描述为一系列的有序行为。首先,一些拥有信息优势的交易商获知了证券的真实价值V,此时其他的市场参与者还并不知情。知情交易商获利的可能性远远超过不知情交易商,因此他们乐意尽可能频繁地进行交易。

如何利用指令的激进程度进行交易?

- 如何利用指令的激进程度进行交易?能否成功地进行微观结构下的交易在很大程度上取决于交易者从市场数据中提取信息的能力。有些市场数据是公开的,比如实时价格和成交量等。也有些数据是非公开的,比如只有客户的经纪商才能看到的客户委托单流信息。

信息是如何逐步反映到股票价格之中的?

- 信息是如何逐步反映到股票价格之中的?Kyle (1985)描述了信息是如何逐步反映到股票价格之中的。一个拥有独家信息的交易商(例如,一个优秀的专有定量模型)将他的指令隐藏于众多不知情交易商的指令单中,以避免引起做市商提高价差或者对价格进行不利的调整。

什么叫做贝叶斯方法?

- 什么叫做贝叶斯方法?2000年9月编号为40的《经济学人》中曾发表一篇题为“赞扬贝叶斯”( In Praise of Bayes)的文章,其中对贝叶斯学习的描述如下:贝叶斯方法的精髓在于其提供了一种数学法则来解释当有一系列证据出现的情况下,你该如何改变自己现有的信念。

知情交易商对交易有哪些影响?

- 知情交易商对交易有哪些影响?Glosten和Milgrom (1985 )的一个结论是,当有大量的知情交易商存在时,做市商会设立一个不合理的高价差来弥补自己的损失。结果就是不会发生任何交易,市场也会因此关闭。在Glosten和Milgrom (1985)的研究中,所有的交易都以一个单位的证券来进行。

经纪自营商对携带信息的交易进行补贴的目的是什么?

- 经纪自营商对携带信息的交易进行补贴的目的是什么?Mende, Menkhoff和Osier (2006)提出经纪自营商可能是故意策略性地对那些携带信息的交易进行补贴,leach和Madhavan (1992, 1993)就首先提出过这个观点,

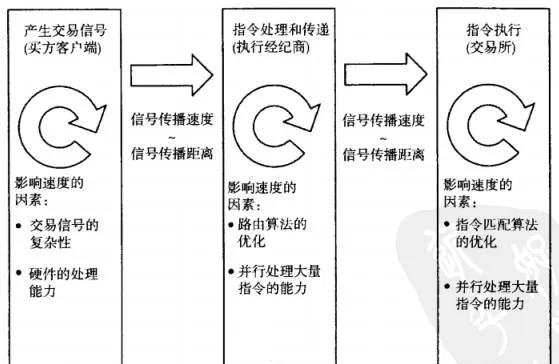

执行速度对高频交易有哪些影响?

- 执行时间可以成就也可以破坏高频交易模型。比如,大部分利用市场析时性价格偏差进行套利的策略,其盈利能力都取决于能否以闪电般的速度发布指令。第一个发现价格偏差并且将指令发布到交易所的人,有可能得到最多的收益。

单元测试有哪些作用?

- 单元测试有哪些作用?单元测试验证每个软件组成部分是否都能正常工作。单元就是应用程序中一个可测试的部分,它的定义范围很广,可以是一个底层函数或方法的代码,也可以是一个中级的功能模块,比如交易后分析引擎中的延迟测量模块等。

常用的数据集测试的有哪些步骤?

- 常用的数据集测试的有哪些步骤?数据集测试的基本假设是,对于某个证券,我们所接收到的数据服从的分布是不随时间变化的,并且以不同频率进行采样时,数据的分布性质也应该是一致的,例如,美元/加元的I分钟数据的分布应该与过去一年的1分钟历史数据的分布一致。

什么是测试交易系统?包含哪些阶段?

- 什么是测试交易系统?包含哪些阶段?如果系统还有错误或者漏洞就正式推出,其后果可能十分严重。因此,将模型广泛推出之前对系统进行完全而彻底的测试是必不可少的。

如何提高报价传送的可靠性?

- 如何提高报价传送的可靠性?客户端系统可能会将报价从队列中取出的时间作为报价的到达时间。因而此时间戳可能不同于服务器分配给报价的时间戳,而取决于我们要为其收集报价的证券个数以及当日给定时间的市场波动率。仅仅是报价处理延迟本身而导致的时间戳失真也可能大不相同。

金融信息交换由哪些部分组成?

- 金融信息交换由哪些部分组成?一条典型的FIX信息FXI头部、正文和尾部组成。头部通常包含以下三个域:标识信息起始的字符串(FIX域#8),紧接信息头部之后的信息正文的字符个数(FIX域#9),信息类型( FIX域#35)。其中许多信息类型都是报价和指令执行指示和确认,以及为确保系统正常和良好运行而设计的看家信息。

为什么不同客户端的报价时间序列彼此不同?

- 为什么不同客户端的报价时间序列彼此不同?当客户端系统队列长度不同,而其他所有系统特征完全一样时,不同客户端的报价时间序列可能会彼此不同。一旦报价已在队列中,系统会从队列中选取最早到达的报价进行处理;接着队列中所有的报价会被挪动,使之更靠近处理引擎。

什么是模拟仿真引擎?如何应用模拟仿真引擎?

- 什么是模拟仿真引擎?如何应用模拟仿真引擎?模拟仿真引擎是一个独立的模块,它在历史运行时数据上测试新的交易理念,但不实际执行交易。在交易理念开发的早期阶段,常常使用Matlab或者Excel来编程,但模拟引擎与之不同,它在对交易理念进行测试时常使用与最终产品一样的语言(c++或是Java)。

客户端程序如何接收服务器报价信息?

- 客户端程序如何接收服务器报价信息?经纪自营商的服务器端几乎都是远程应用程序,这意味着客户必须通过远程连接,比如互联网,才能与服务器进行通信。

系统实施中的时间失真有那些发生原因?

- 系统实施中的时间失真有那些发生原因?模拟系统按照自身的时间来处理其他进程运行时所收集和储存的报价。进程收集的数据现在已经成为历史数据,进程记录的报价频率可以差别很大,这主要是因为以下两个因素:原始进程为之收集报价的金融工具的个数。运行原始进程的计算机系统的速度。

目标制定过程中高层管理人员需要考虑哪些问题?

- 目标制定过程中高层管理人员需要考虑哪些问题?在一个完整的目标制定过程之中,高层管理人员需要在以下几个问题上达成一致:组织所面临的风险来源有哪些?组织愿意承受多大程度的风险?组织的目标风险收益比率是多少?可以接受的最低风险益比是多少?旦超过了可接受的风险临界值,

人们认为高频交易有哪些特点?

- 人们认为高频交易有哪些特点?由领先的对冲基金信息发布机构FiN alteratves.

什么叫做择时风险成本?

- 什么叫做择时风险成本?择时风险成本来自干策略在等待“命中”最优执行价格的过程中,所交易证券价格发生了随机的、不可预测的变动。择时风险成本描述的是从做出交易决策开始到市价指令实际执行结束这中间1秒钟、10秒钟、1分钟等所交易证券价格随机上升或者下降的平均幅度。