高频交易

什么叫做算法交易?

- 什么叫做算法交易?算法交易比电子交易更为复杂,它既可以指建立在各种算法之上的指令执行过程,也可以指高频的资产配置决策。当买卖决策在另一个地方产生后,执行算法(execution algorithms)承担优化交易指令执行过程的任务。

为什么说交易策略的盈利能力受到所选择的交易频率的限制?

- 在以日为级别的交易频率下,最大收益和亏损都受限于当日的价格波动幅度。在小时级别的频率下,价格运动的幅度进一步缩小,但是对于大部分股票而言,每日小时级别的价格运动已经增加至7个,对于外汇而言则达到了24个。其总的潜在收益是一天之中所有小时内价格变动幅度的总和。

交易策略的盈利性如何用夏普比率来衡量?

- 交易策略的盈利性如何用夏普比率来衡量?交易策略的盈利性常常用夏普比率来衡量,这是一个由夏普(1966) 首先提出的经过风险调整的收益度量方式。随着交易频率的提高,最大夏普比率也相应地提高。

什么是高频下的价格波动的可预测性和市场效率?

- 什么是高频下的价格波动的可预测性和市场效率?每位交易员与每一个交易系统都旨在产生能够在大量交易中获得稳定收益的信号。为了寻找这些信号,不论是交易员还是计量经济学家设计的系统交易平台都在极力寻找能够预测所选证券未来价格走势的蛛丝马迹。在交易中和统计学中,可预测性都是随机性的对立面。

交易指令是如何分布的?

- 交易指令是如何分布的?表6-3列出了Oanda公司外汇交易统计信息,像这种指令统计信息表,即使有,也很少公之于众。然而,值得注惫的是,Oanda公司外汇交易指令单规模的均值和中值表明,大多数Oando的客户都属于小客户,因此,这些数据可能并不能代表经纪自营商和电子通信网络那里指令单流的状况。

什么叫做管理指令?包含哪些指令类型?

- 什么叫做管理指令?包含哪些指令类型?更改指令(change order)是一种改变正在等待中的限价指令的指令,不论这个限价指令是开仓限价指令,还是止盈或止损限价指令,更改指令都可以更改其指令价格、指令方向(买入还是卖出)和指令规模。更改指令还可以用于撤销已挂出的限价委托单。

已开仓头寸的平仓方式有哪些?

- 已开仓头寸的平仓方式有哪些?在已经开仓的头寸当中,无论是多头还是空头,在平仓方式上也存在差别。比较表6-4的第2列和第3列,可以看出相对于小客户而言,大客户不怎么使用止损或止盈指令来了结头寸,相反,他们喜欢使用市价指令。

高频交易是技术派,基本派,还是量化派?

- 高频交易是技术派,基本派,还是量化派?技术交易以技术分析为基础,其目的是找出价格变动的固有规律。通过对过去价格运行轨迹的研究,技术分析可能会判断出现有价格是高估还是低估。技术交易将买进由技术分析判定价格过低的证券,或卖出判定其价格过高的证券。技术分析可用于任何预率的交易,当然也可以完美地应用子高频交易模型之中。

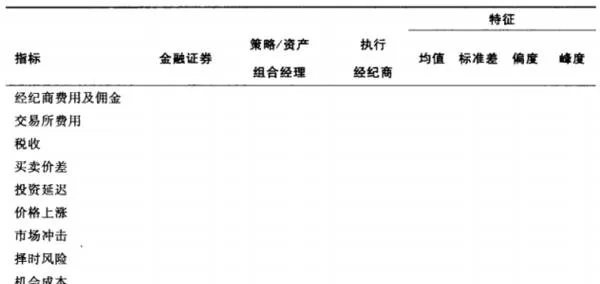

什么是潜在执行成本?

- 什么是潜在执行成本?买卖价整买卖价差是指市场买价(市场参与者愿意为买入某个证券支付的最高价)和市场卖价(市场参与者愿惫卖出某个证券的最低价)之间的差异。大多数情况下,买卖价差是市场参与者作为交易对手所承担风险的补偿,也是不利市场运动的缓冲地带。

如何进行交易后的成本分析?

- 对执行成本进行分析首先要识别和估计成本属于哪个类别,以及成本是由单笔交易、某交易策略、某投资组合经理,还是执行交易员导致的。执行成本指的是由买方或者卖方付出,但不归卖方或者买方所得的交易费用或者佣金。

什么叫做透明执行成本?

- 什么叫做透明执行成本?经纪商佣金经纪商提供接入交易所和内部交易商网络的服务,他们收取费用和佣金以授盖其经营成本。经纪商佣金可以既有固定部分,也有可变部分。固定部分可以是每月收取一定的佣金或每笔交易收取一定的费用,每笔交易费用通常有一个最低水平。可变部分一般与每次交易的规模成一定的比例,规模较大的交易成本较低。

如何进行交易后的盈利分析?

- 如何进行交易后的盈利分析?交易成本是高频交易策略盈利与否的关键。对于长期策略而言,这些成本可能微不足道,但是在高频环境下.交易成本会引人注目地成倍放大。如果把市场运动比做大海中的波浪,长期投资策略可以看成是在波峰和波谷中穿梭的冲浪者,高频策略则像是海底的卵石。波浪形态的细微变化并不影响冲浪者驯服大浪的能力。

经纪商佣金有哪些形式?有什么特点?

- 经纪商佣金有哪些形式?有什么特点?经纪商佣金一般有两种形式——打包的和没打包的。打包的佣金指的是对每张合约收取固定的多合一费用,这些费用可能包括交易所执行股票、期货或商品交易时的手续费。比如,一个固定打包费用可以是每份股票收取0.1美元。未打包费用则分别收取交易所手续费和经纪商佣金。

成本中的交易所费用与税收在实际交易之前即已商定

- 成本中的交易所费用与税收在实际交易之前即已商定交易所匹配不同经纪自营商或者电子通信网络提交的指令并因其服务收取一定的费用。所有交易所的核心产品都是交易者想在交易所成交的买入指令存货和卖出指令存货。为了吸引流动性,交易所向消耗流动性的指令收取较高的费用,而向提供流动性的指令收取较低的费用。

什么是贝叶斯投资组合分配办法?

- 什么是贝叶斯投资组合分配办法?在贝叶斯设定下,均值和方差——协方差的估计值都有一个与之相关联的置信区间,以度量估计的准确性。准确的估计值的置信区间较窄,而不准确估计位的置信区间较宽。在获知了估计值的准确度之后,我们就可以根据置区试间的宽度来决定每种证券在投资组合中的权重。

如何处理投资组合优化中的估计误差?

- 如何处理投资组合优化中的估计误差?所有投资组合最优化过程都涉及估计收益率的均值、收益率的方差以及相关系数。经典的Markowitz (1952)的方法将估计出的参数当做真实值,并忽略了估计误差。

为何现有算法不适合高频交易?

- 为何现有算法不适合高频交易?现有的一些算法,无论他们在资产配置计算上的复杂性和准确性如何,可能都不是非常适合在高频交易环境下进行应用。首先,高频交易中一秒钟的延误可能会导致百万美元的损失,在这种情况下,现有形式的优化算法所消耗的时间和系统资源仍然是太长太多了。

离散配对优化算法的工作机制是怎样的?

- 离散配对优化算法的工作机制是怎样的?1.将投资组合的候选策略按照夏普比率从高到低排名,此步骤利用了这样一个事实,即夏普比率本身就是一个衡量交易策略在有效边界上所处位置的标准。2.我们选取偶数个其有最高夏普比率的交易策略,并将其纳入投资组合。

投资组合应当使用多大的杠杆率?

- 投资组合应当使用多大的杠杆率?有两种方法涉及了投资组合最优化过程中的杠杆比率问题,它们分别是基于期权产品的投资组合保险(option-based portfolio insurance, OBPI)和固定比例投资组合保险(constant proportion portfolio insurance, CPPI)。

多少比例的资产应当配置给哪一个交易策略?

- 多少比例的资产应当配置给哪一个交易策略?在我们完成对单个证券和交易策略表现的评估,且确定表现最佳的策略之后,我们就可以利用这些最佳策略来构建投资组合。这个步骤称为资产配置,主要涉及确定投资组合中各种策略的相对权重。最简单的投资组合优化办法是等权重地配置各个最佳交易策略。