高频交易

分笔数据的数量和质量有怎样的关系?

- 分笔数据的数量和质量有怎样的关系?高频数据量非常庞大。根据Dacorogna等人(2001)的研究,单日内分笔数据的量抵得上30年日数据的量。然而,数量并不总是等同于质量。集中交易的交易所通常会提供具有合理时间戳、精确的买价卖价,以及每笔交易的交易最。限价指令单簿的信息不是那么容易获得。

什么叫做买卖价差?

- 在任意给定时间,买入报价和卖出报价之间的差成为买卖价差(bia-ask spread )。买卖价差是即时买入并卖出证券所需的成本。买卖价差越大,一次证券交易的收益就要越高,这样才能覆盖价差以及其他交易成本。大多数低频价格变动都足够大,买卖价差与之相比完全可以忽略。

怎样处理分笔数据?

- 怎样处理分笔数据?交易机会很大程度上取决于识别这些机会的数据。数据频率越高,套利机会越多。因此,当我们研究可盈利的交易机会时,很重要的一点是数据的时间间隔越短越好。近来市场微观结构和计量经济学的进展为我们理解分笔数据的独特性质提供了有力的工具。

匿名市场中自营商们会怎样获取信息?

- 匿名市场中自营商们会怎样获取信息?在匿名市场中,比如黑池,自营商和做市商可能会发布比之前报价低很多的指示性报价来评估市场的供给和需求,并以此来搜集市场信息。Dacorogna等人(2001)发现,一些自营商的报价可能滞后于实际的市场价格。这种滞后从几毫秒到一分钟不等。一些自营商根据其他自营商报价的移动平均水平进行报价。

分笔数据的属性包含哪些内容?

- 分笔数据的属性包含哪些内容?最高频率的数据就是“分笔”数据,这些数据包含最新报价、成交、价格和交易量等信息。

时间戳的组成部分是什么?它有哪些作用?

- 时间戳的组成部分是什么?它有哪些作用?时间戳记录了报价出现的日期和时间。它可能是交易所或者经纪自营商发布报价的时间,也可能是交易系统接收到报价的时间。报价从交易所或经纪自营商到达交易系统的时间可以短到20毫秒。因此,所有精细的系统都会将毫秒作为其时间戳的一部分。报价的另一部分是金融证券的识别码。

事件套利如何应用于商品市场?

- 事件套利如何应用于商品市场?Gorton和Rouwenhorst (2006)对商品市场进行了实证研究,结果指出实体的经济活动及通货膨胀指数均影响商品价格。然而,新闻公布的影响则效果不一超出预期的实体经济活动以及通货膨胀数字通常会促使商品价格上升,除非利率也随之上升,因为利率上升会冷却商品的升值。

事件套利如何应用于房地产投资信托基金(REITS)?

- 事件套利如何应用于房地产投资信托基金(REITS)?由美国国会于1960年建立的房地产投资信托基金是一种较为新颖的公开交易证券。所有美国房产投资信托基金在1991年的总市值为90()万美元,此后逐步增加至2006年的3000亿美元。

事件套利如何应用于期货市场?

- 事件套利如何应用于期货市场?很多学者也研究了宏观经济数据的公布对期货市场的影响,例如Becker,Finnerty,和Kopecky(1996);Ederington和Lee(1993);Simpson和Ram-chander ( 2004 )等。

事件套利如何应用于新兴经济体?

- 事件套利如何应用于新兴经济体?一些学者研究了宏观经济数据对新兴经济体的影响。例如,Andritzky,Bannister和Tamirisa (2007)研究了宏观经济数据的公布如何影响俄券利差。他们发现美国的数据对此有着重要的影响,国内的数据反而并不能产生如此大的影响。

事件套利如何应用于固定收益市场?

- 事件套利如何应用于固定收益市场?Jones, Lamont和Lumsdaine(1998)研究了就业数据及生产价格指数对关国国债的影响。作者发现债券价格的波动在数据公布当天会明显加大,但这种波动不会持续到公布日之后,这表明公布的信息快速地整合到了价格之中。

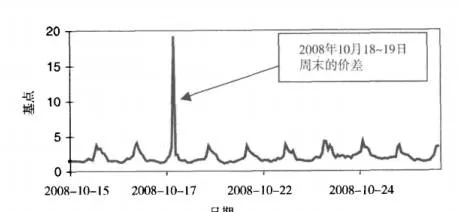

宏观经济数据对债券收益曲线的影响是什么?

- 宏观经济数据对债券收益曲线的影响是什么?Fleming和Remolona (1999)研究的所有10个宏观经济数据公布时间均为早上8:30。他们测量了早上8:30-8:35这个时间段内数据公布后对债券收益曲线的影响,并记录了宏观数据每 1%的未预期改变导致的收益曲线的有统计显著性的变化。表12-4展示了实验结果。

TSA曲线的预测精度如何判定?

- TSA曲线的预测精度如何判定?预测的精度由TSA曲线下方的总面积确定。对于我们的例子,曲线之下的面积(阴影区)占整个方块面积的44.4%,这表明我们的预测精度为44.4%。我们的样本预测模型表现要比随机预测模型差.即对角线。随机预测模型有50%的准确性。

怎样计算边缘概率?

- 怎样计算边缘概率?如果采用最基本的办法,可以通过如下步骤完成此任务:1.计算“命中率”,即交易信号中产生正收益的百分比。为了计算命中率,需要计算步骤2中产生正收益的买入交易次数的总数,以及它与步骤1中产生的买人交易信号相对应的次数。然后用所匹配的具有正收益的买入交易次数除以步骤1中模型生成的总的买入交易次数。

当止损的触发时间不等于收盘时间时,应该采取哪些措施?

- 在评估固定时间间隔(比如1小时)的交易机会时,止损的触发时间可能不等于此时间段的收盘时间,在这种情况下,我们应当注意确保每当止损被触及,都有相应的记录。解决此问题的一个办法是,对于多头头寸,以此时段的低点评估止损,而对于空头头寸,则以此时段的高点评估止损。

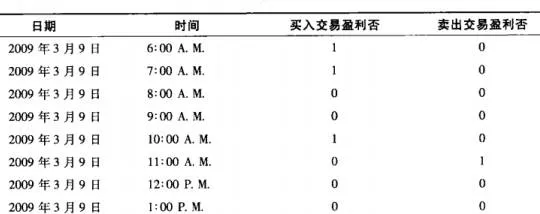

如何事前识别历史数据中的成功交易和不成功的交易?

- 如何事前识别历史数据中的成功交易和不成功的交易?此步骤涉及将历史数据中的所有交易机会分为盈利和亏损的买入和卖出。在每个交易评估期,评估过程需要向前考察证券的历史数据,以确定该时刻对证券的买入或者卖出操作是否是成功的,即是否是一笔盈利的交易。做买入或卖出决策的频率要与所评估的交易策略做投资组合再平衡决策的频率是一致的。

什么叫做精度曲线?

- 什么叫做精度曲线?精度曲线,也称洛仑兹,功效,或基尼曲线,提供了一个以图形方式来比较交易信号的概率性预测精度的办法。精度曲线绘制出不同预测模型相较于理想(百分之百准确的)预测的概率命中率。交易策略精度(TSA)曲线画出了交易模型中“命中”信号相较于“失误”信号的累积分布。“命中”即交易信号产生的交易结果是盈利的。

什么是TSA曲线?

- 什么是TSA曲线?TSA曲线是正确预测亏损伴随正确预测盈利的累积分布图。理想模型对所有的预测都有百分之百的命中率,所有的盈利在事前就会预测为盈利,所有亏损在事前也会预测为亏损。TSA曲线离理想曲线最近的模型是最好的模型。生成TSA曲线的步骤如下:1.收集所有交易结果及其事前预测的有关信息。

什么是高频交易策略评估期的长度?

- 什么是高频交易策略评估期的长度?很多投资组合管理人在评估候选交易策略时都会面临如下问题:要保证策略的夏普比率能够像其目前表现的那样,应该用多长时间来评估这个交易策略呢?有些投资组合经理随意地选择一个评估周期:从六个月到两年都行。有些投资者则要求至少六年的交易记录。还有一些认为一个月的日表现数据就足够了。

什么叫做市场冲击成本?

- 什么叫做市场冲击成本?市场冲击成本度量的是由于执行市价指令而造成的不利价格变动。更确切地说,市场冲击成本就是由于市价指令交易消耗了流动性而导致的投资价值的损失。所有的市价指令都会减少市场流动性,并导致所交易资产的价格发生变化。市价买入指令会减少证券的供给并引起证券价格的即时上涨。