芝加哥期權交易所市場波動率指數(簡稱VIX )爲交易者和投資者提供了實時貪婪和恐懼水平的鳥瞰視圖,同時提供了市場對未來 30 個交易日波動率預期的快照。芝加哥期權交易所於 1993 年推出 VIX,10 年後擴大了其定義,並於 2004 年增加了期貨合約。

2009 年和 2011 年推出的基於波動率的證券在交易界大受歡迎,既可用於對沖,也可用於方向性操作。反過來,這些工具的買賣對原始指數的運作產生了重大影響,該指數已從滯後指標轉變爲領先指標。

趨同-發散關係

活躍的交易者應始終在市場屏幕上關注實時 VIX,並將指標趨勢與最受歡迎的指數期貨合約的價格走勢進行比較。這些工具之間的收斂-發散關係產生了一系列有助於交易規劃和風險管理的預期。這些預期包括:

- 上升的 VIX + 上升的標準普爾 500和納斯達克 100指數期貨 =看跌背離,預示着風險偏好萎縮,下行逆轉的風險較高。

- VIX 上漲 + 標準普爾 500 指數和納斯達克 100 指數期貨下跌 = 看跌收斂,增加了下行趨勢日的可能性

- VIX 下跌 + 標準普爾 500 和納斯達克 100 指數期貨下跌 =看漲背離,預示着風險偏好上升,且上行逆轉的可能性很大。

- VIX 下跌 + 標準普爾 500 和納斯達克 100 指數期貨上漲 = 看漲趨同,增加了上行趨勢日的可能性。

- 標準普爾 500 指數期貨和納斯達克 100 指數期貨之間的分歧降低了預測的可靠性,經常產生震盪、混亂和區間波動的情況。

繪製 VIX 圖表

VIX日線圖看起來更像是心電圖而非價格顯示,它產生的垂直尖峯反映了經濟、政治或環境催化劑引起的高壓力時期。在嘗試解釋這些鋸齒狀模式時,最好觀察絕對水平,尋找圍繞大整數(如 20、30 或 40)以及前期峯值附近的反轉。還要注意指標與 50 天和 200 天EMA之間的相互作用,這些水平充當支撐或阻力。

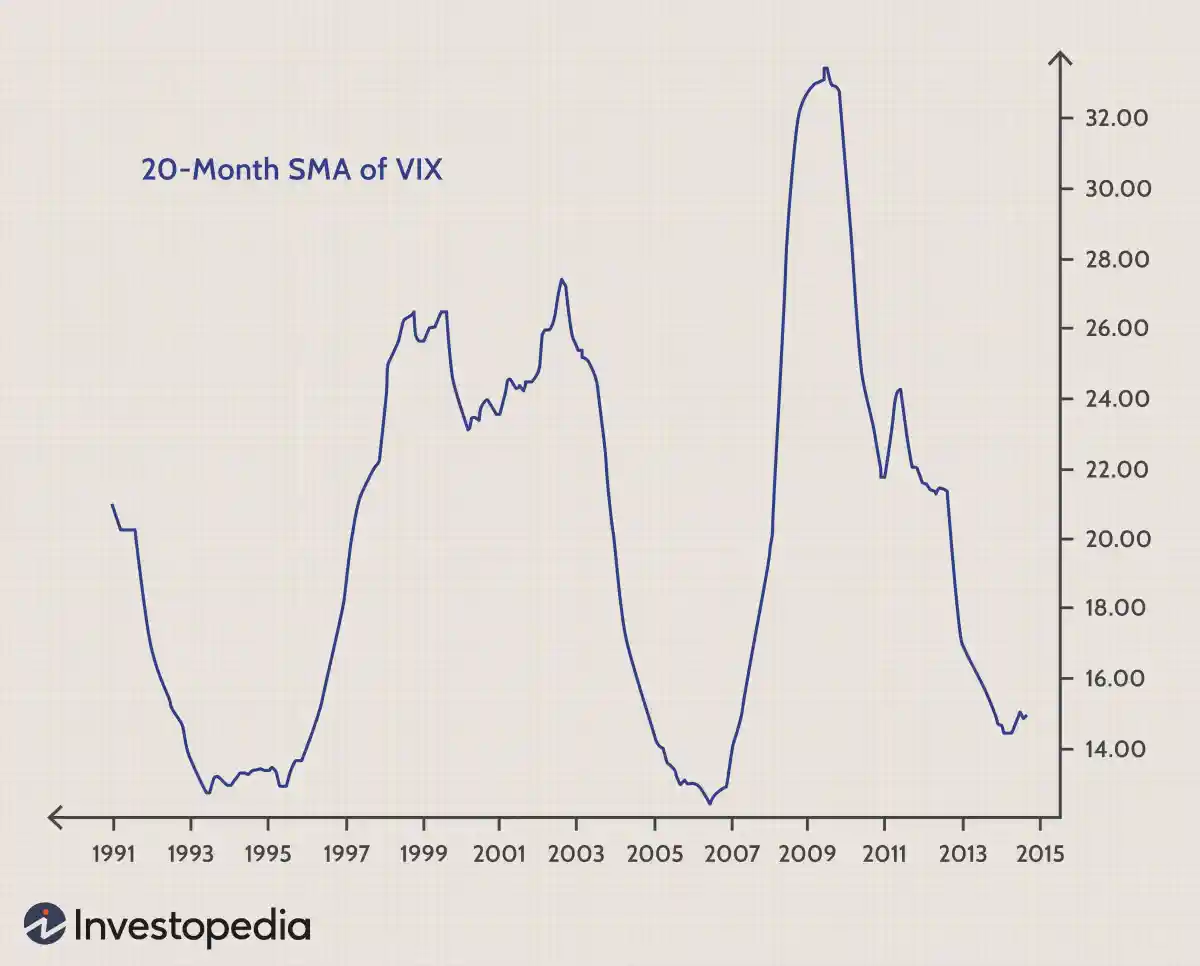

在週期性壓力因素之間,VIX 會進入緩慢但可預測的趨勢行動,價格水平會隨着時間的推移緩慢上升或下降。您可以在月度 VIX 圖表上清楚地看到這些轉變,該圖表顯示了沒有價格的 20 個月SMA 。請注意,在 2008-09 年熊市期間,移動平均線達到 33 附近的峯值,儘管該指標升至 90。雖然這些長期趨勢不會有助於短期交易準備,但它們在市場時機策略中非常有用,尤其是在持續至少 6 至 12 個月的頭寸中。

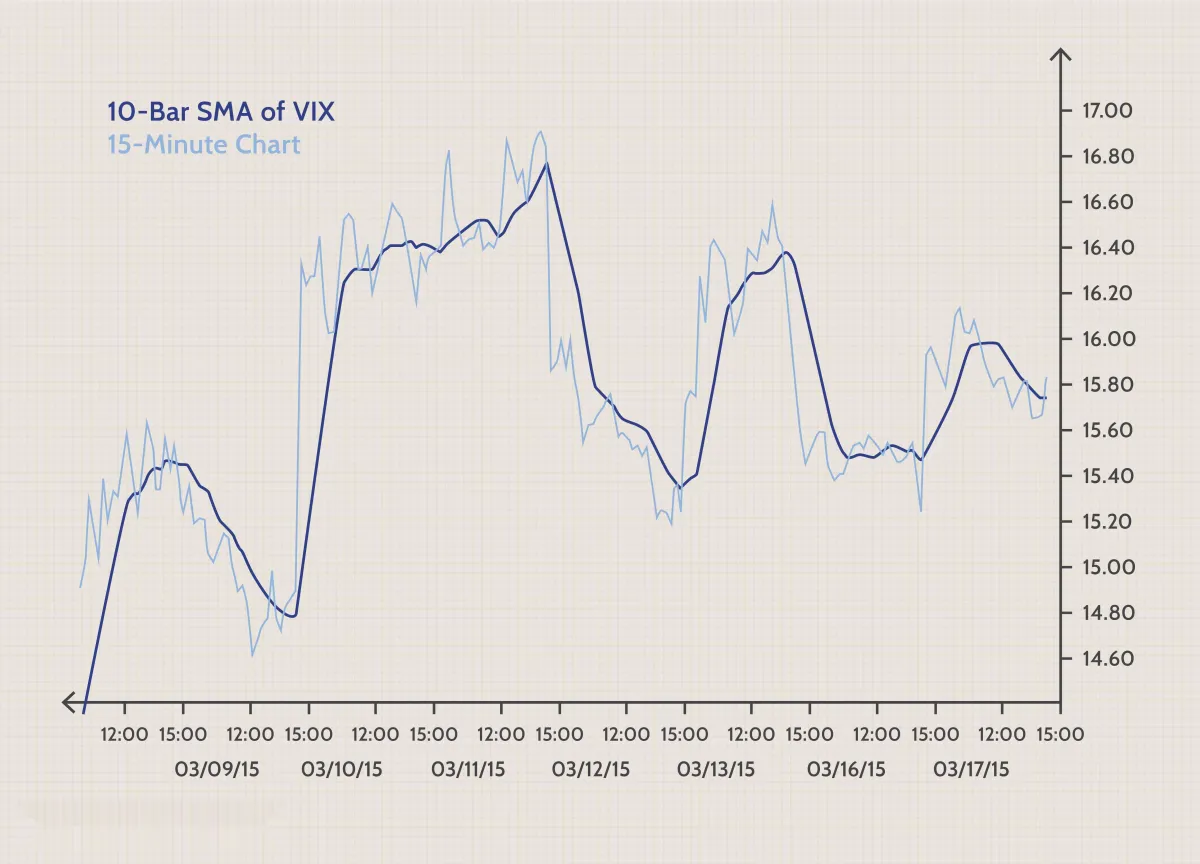

短期交易者可以通過在 15 分鐘指標上放置 10 條 SMA 來降低 VIX 噪音水平並改善日內解讀。請注意移動平均線如何以平滑的波浪模式上下移動,從而降低錯誤信號的幾率。當移動平均線改變方向時,是時候重新評估定位了,因爲它預示着反轉以及價格在兩個方向上波動的完成。當價格線穿過移動平均線上方或下方時,也可以用作觸發機制。

交易工具

VIX 期貨提供最純粹的指標漲跌敞口,但近年來,股票衍生品在零售交易人羣中獲得了強烈追捧。這些交易所交易產品(ETP) 利用複雜的計算,將多個月的 VIX 期貨分層爲短期和中期預期。主要的波動性基金包括:

- iPath B 系列 S&P 500 VIX 短期期貨 ETN( VXX )

- iPath B 系列 S&P 500 VIX 中期期貨 ETN ( VXZ )

- ProShares VIX 短期期貨 ETF ( VIXY )

- ProShares VIX 中期期貨 ETF ( VIXM)

交易這些證券以獲取短期利潤可能會令人沮喪,因爲它們包含結構性偏差,迫使期貨溢價不斷下降。這種正價差可能會抹去波動市場中的利潤,導致證券表現大幅低於基礎指標。因此,這些工具最好在長期策略中用作對沖工具,或與保護性期權組合使用。

結論

20 世紀 90 年代創建的 VIX 指標催生了各種各樣的衍生產品,幫助交易者和投資者管理緊張的市場環境帶來的風險。