EBIT 與 EBITDA:概述

有多種指標可用於分析公司的盈利能力。息稅前利潤(EBIT) 和息稅折舊攤銷前利潤(EBITDA) 就是其中兩個指標,儘管它們有相似之處,但計算方法的差異可能導致不同的結果。

關鍵點

- 息稅前利潤 (EBIT) 和息稅折舊攤銷前利潤 (EBITDA) 是非常相似的盈利能力指標。

- 但是,EBITDA 會加回折舊和攤銷,而 EBIT 則不會。

- 這兩個公式都是從淨收入開始,然後加上利息和稅金。

- 當比較擁有大量固定資產的公司時,通常會優先考慮 EBITDA。

息稅前利潤

息稅前利潤(EBIT)是公司扣除所得稅前的淨收入。它用於分析公司核心業務的表現,不包括稅費和影響利潤的資本結構成本。

息稅折舊攤銷前利潤

息稅折舊攤銷前利潤 (EBITDA) 是另一個廣泛使用的指標,用於衡量公司的財務業績和項目盈利潛力。EBITDA 反映公司在扣除資本資產、利息和稅款之前的運營業績的盈利能力。

特別注意事項

EBIT 和 EBITDA 均剔除了債務融資成本和稅費,而 EBITDA 則更進一步,加入了折舊和攤銷費用。由於折舊不包含在 EBITDA 中,而兩家公司的固定資產金額不同,因此 EBITDA 可能更適合用來比較經營業績。

固定資產較多的公司折舊費用較高,因此息稅前利潤 (EBIT) 低於固定資產較低的公司。EBITDA 很有用,因爲它提供了扣除折舊前業績的同類比較。

請注意,EBIT 有時與營業收入互換使用,儘管兩者可能有所不同(取決於公司)。營業收入不包括非核心活動的收益或損失,例如設備銷售或投資回報,但淨收入(用於計算 EBIT)則包括。

按照這個思路,有時 EBITDA 的計算方法是營業收入加上折舊和攤銷,這可能會產生與使用淨收入的公式不同的結果。

利息及利息收入

請注意,EBIT 和 EBITDA 也不同於稅前利潤(EBT),後者反映的是扣除稅款前實現的營業利潤。EBT 的計算方法是將淨收入加上稅款,以計算公司的利潤。

通過消除稅務負債,投資者可以使用 EBT 來評估公司的經營業績,同時消除公司無法控制的變量。在美國,這最適用於比較可能具有不同州稅或聯邦稅的公司。EBT 和 EBIT 彼此相似,但在包含利息費用方面有所不同。

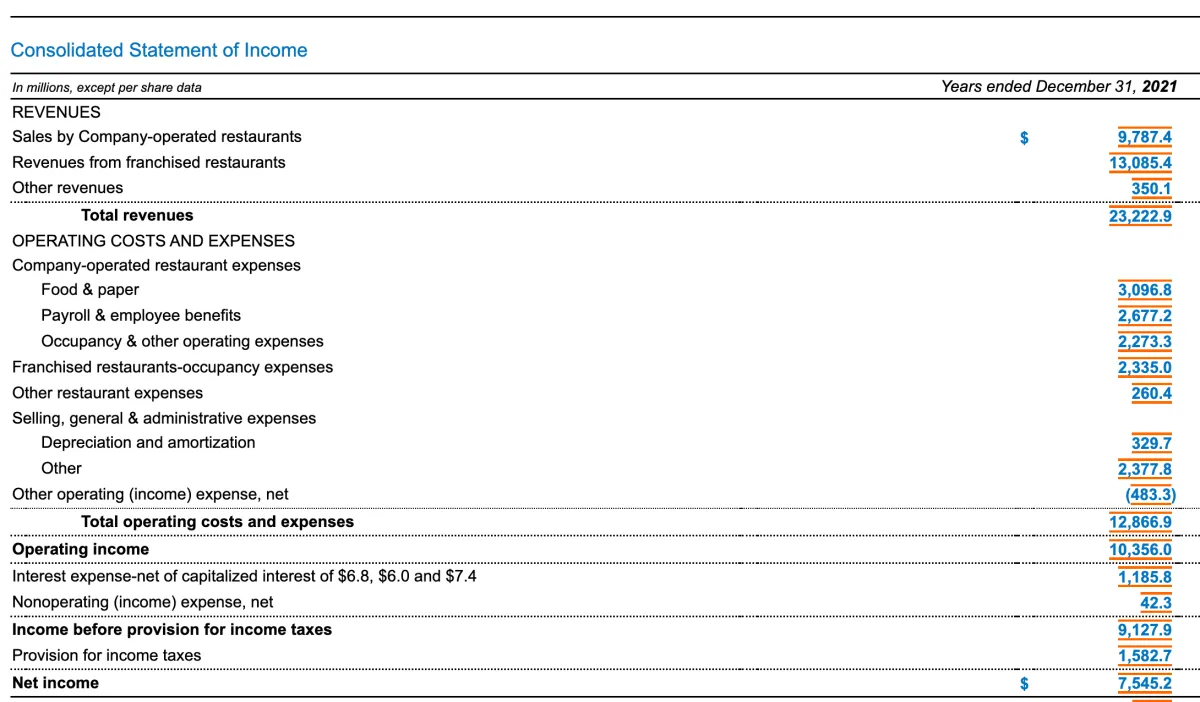

EBIT 與 EBITDA 示例

以下是麥當勞 2021 年損益表的一部分。全年淨收入爲 75.5 億美元,稅收爲 15.8 億美元,利息爲 11.9 億美元,折舊和攤銷爲 3.3 億美元。

麥當勞 2021 年的息稅前利潤爲 103.2 億美元(75.5 億美元 + 15.8 億美元 + 11.9 億美元)。與此同時,該公司 2021 年的息稅前利潤爲 106.5 億美元(75.5 億美元 + 15.8 億美元 + 11.9 億美元 + 3.3 億美元)。