世界金融市場是一個極其複雜的系統,涉及許多不同的參與者,從當地銀行到各國中央銀行,甚至您,投資者。由於它對全球經濟和我們日常生活的重要性,它的正常運作至關重要。

幫助金融市場平穩運行的一個工具是一套稱爲巴塞爾協議的國際銀行協議。這些協議在世界銀行監管機構之間進行協調,是“國際活躍銀行的國際框架”。這些協議對於銀行業以外的人來說並不爲人所知,但它們是金融體系的支柱。巴塞爾協議的制定是爲了防範金融衝擊,因爲資本市場的搖搖欲墜可能會損害實體經濟。

在本文中,我們將瞭解巴塞爾協議的意圖,並瞭解巴塞爾協議II在2008年金融危機之前如何影響金融體系。我們還將看到後來的協議如何試圖彌補巴塞爾 II 監管框架的弱點。

要點

- 巴塞爾協議是由中央銀行和金融監管機構之間達成協議建立的一套監管標準。

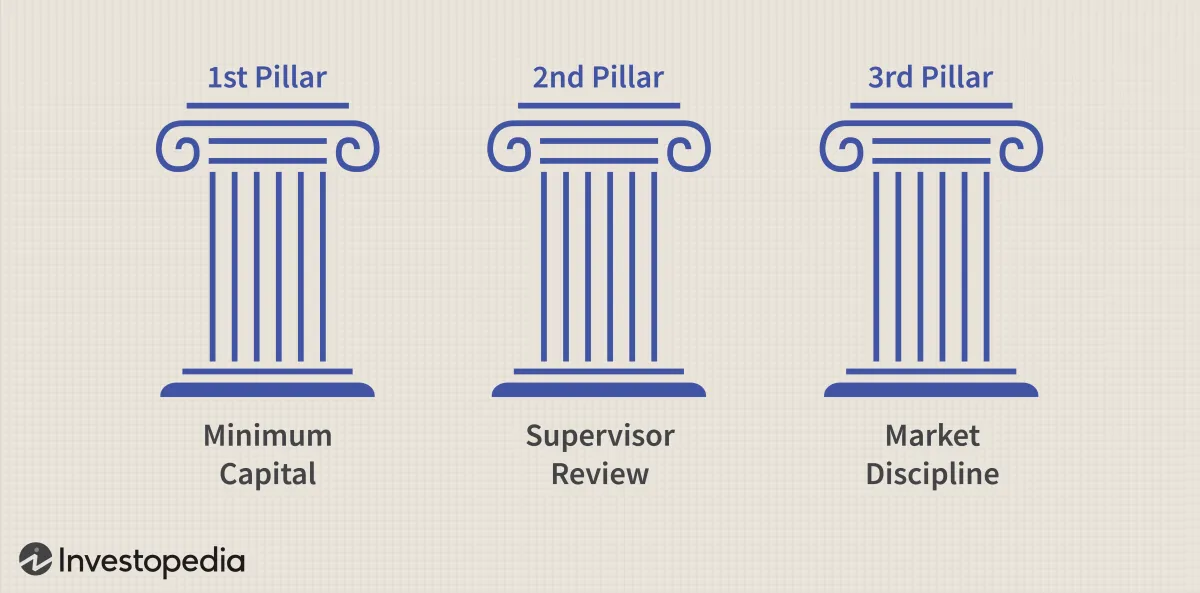

- 巴塞爾 II 協議旨在通過三大支柱方法保護銀行體系:最低資本要求、監管審查和加強市場紀律。

- 巴塞爾新協議原本預計於2008年全面生效,但因2007年金融危機而中斷。

- 巴塞爾 II 很快被巴塞爾 III 取代,巴塞爾 III 是一套新的監管標準,旨在降低銀行業的系統風險。

巴塞爾協議設立最低資本要求

巴塞爾協議決定了銀行必須持有多少股權資本(稱爲監管資本)來緩衝意外損失。在1988年通過的巴塞爾協議一中,巴塞爾銀行監管委員會規定國際銀行必須保留相當於其風險加權資產8%的流動資產。

監管的理由與系統有關:如果一家大銀行倒閉,可能會對銀行體系的其他部分產生多米諾骨牌效應,給儲戶、債權人乃至納稅人造成損失。因此,巴塞爾試圖以與聯邦存款保險公司(FDIC)保護國內銀行系統大致相同的方式來保護該系統。

爲什麼需要巴塞爾 II

巴塞爾一號協議成功提高了整個國際銀行體系的最低資本要求。然而,它也產生了一些意想不到的後果。因爲它不能很好地區分風險,所以反而鼓勵了冒險行爲。它還促進了貸款證券化,後來導致了次級抵押貸款市場的退出。

巴塞爾委員會認識到最初的協議未能有效防範信用風險,因此繼續討論支撐金融體系的方法。 2004 年,該委員會發布了一套新的監管標準,以增強系統抵禦潛在威脅的能力。

巴塞爾委員會

巴塞爾協議由巴塞爾銀行監管委員會制定,該委員會是一個由來自 28 個司法管轄區的中央銀行和金融監管機構組成的政府間機構。

巴塞爾 II 的三大支柱

巴塞爾 II 比最初的協議複雜得多,針對不同類型的風險有多種方法。它還具有多種證券化和信用風險緩解措施(例如抵押品)的方法。

新協議由三大支柱組成:最低資本要求、監管審查程序和市場紀律。

- 最低資本是該協議的技術和數量核心。與巴塞爾協議 I 一樣,新標準要求銀行持有其風險加權資產 8% 的資本。但巴塞爾新協議還針對不同類型的資本引入了分級制度。一級資本是最高質量的資本,例如股東權益和留存收益,第三級資本包括次級貸款等質量較低的資產。新巴塞爾協議爲所有三個層級設定了最低監管標準。

- 監管審查是國家監管機構確保其本國銀行遵守規則的過程。該支柱要求銀行在董事會和高級成員的監督下實施內部風險評級和資本評估流程。

- 市場紀律是指對個別銀行的披露要求,允許其他市場參與者評估每家銀行的資本和風險敞口。在此框架下,銀行必須披露與其風險管理政策相關的所有重要信息,但執行由各個監管機構負責。

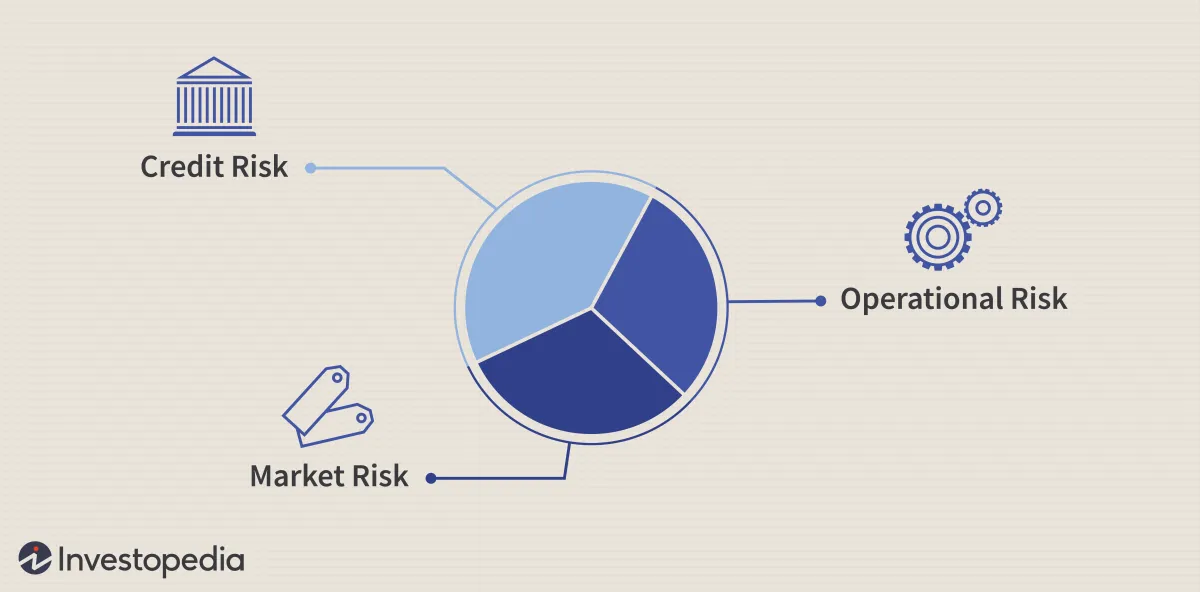

該協議承認三大風險:信用風險、市場風險和操作風險。換句話說,銀行必須持有資本來抵禦所有三種類型的風險。 1998 年引入了市場風險收費。操作風險收費是一項新舉措,也頗具爭議,因爲它很難定義,更不用說量化操作風險了。基本方法使用銀行的總收入作爲操作風險的代理。

巴塞爾 II 過渡因危機而中斷

巴塞爾 II 框架發佈後,監管機構開始慢慢採用新標準,預計到 2008 年全面實施。然而,部分推出並沒有阻止 2007 年金融體系的崩潰,這主要是由於巴塞爾 II 框架所規定的信用風險因素。 II 的目的是解決。

隨着危機的持續,金融監管機構開始討論加強銀行監管和防止再次崩潰的其他方法。結果就是2009年公佈的巴塞爾協議III ,一套新的監管標準。新標準引入了槓桿和流動性要求,以防止魯莽借貸,並改變了監管資本的層級結構。取消了第三級資本,改革除了 8% 的最低資本要求外,還引入了 2.5% 的資本緩衝要求。

巴塞爾協議III改革於2017年完成,預計將於2023年完成全面實施。

歸納總結

巴塞爾 II 協議試圖解決原始協議中存在的問題。它通過更準確地定義風險來做到這一點,但代價是規則相當複雜。然而,改革來得太晚,無法防止魯莽借貸破壞全球銀行業的穩定。巴塞爾協議III改革進一步強化了監管保障和監督,但改革是否有效還有待觀察。在金融科技、加密貨幣和區塊鏈時代尤其如此。十年前,監管機構面臨着衍生品魯莽建模的挑戰;現在,他們面臨着密碼學的挑戰。