留存收益是公司管理層保留用於內部運營而不以股息形式支付給股東的淨利潤的一部分。簡而言之,留存收益是尚未支付給股東的收益的累計總額。這些資金還作爲儲備金,通過購買固定資產或償還債務再投資回公司。

要點

- 留存收益 (RE) 是公司向股東支付股息後保留的盈餘淨收入,可用於再投資或償還債務。

- 當公司獲得正利潤時,它會以股息的形式向股東派發部分利潤,但出於增長原因,也會將部分利潤重新投資回公司。

- 增加或減少淨利潤的任何業務方面都會影響留存收益,包括收入、銷售額、銷售成本、運營費用、折舊和額外實收資本。

如何計算留存收益

留存收益 (RE) 的計算方法是取 RE 的期初餘額,加上淨收入(或虧損),然後減去任何已支付的股息。

例如:假設您在特定時期內有以下數字:

- 報告期開始時的起始 RE 爲 5,000 美元

- 期末淨利潤爲 4,000 美元

- 期間支付的股息爲 2,000 美元

計算期末留存收益:

留存收益 = RE 期初餘額 + 淨利潤(或虧損)- 股息

留存收益 = $5,000 + $4,000 - $2,000 = $7,000

股東權益影響

留存收益在資產負債表的股東權益部分報告,而留存收益表則概述了期間 RE 的變化。

公司的股東權益是通過其總資產減去總負債來計算的。股東權益代表公司清償所有負債後股東剩餘的金額。爲了瞭解留存收益如何影響股東權益,讓我們看一個例子。

現實世界的例子

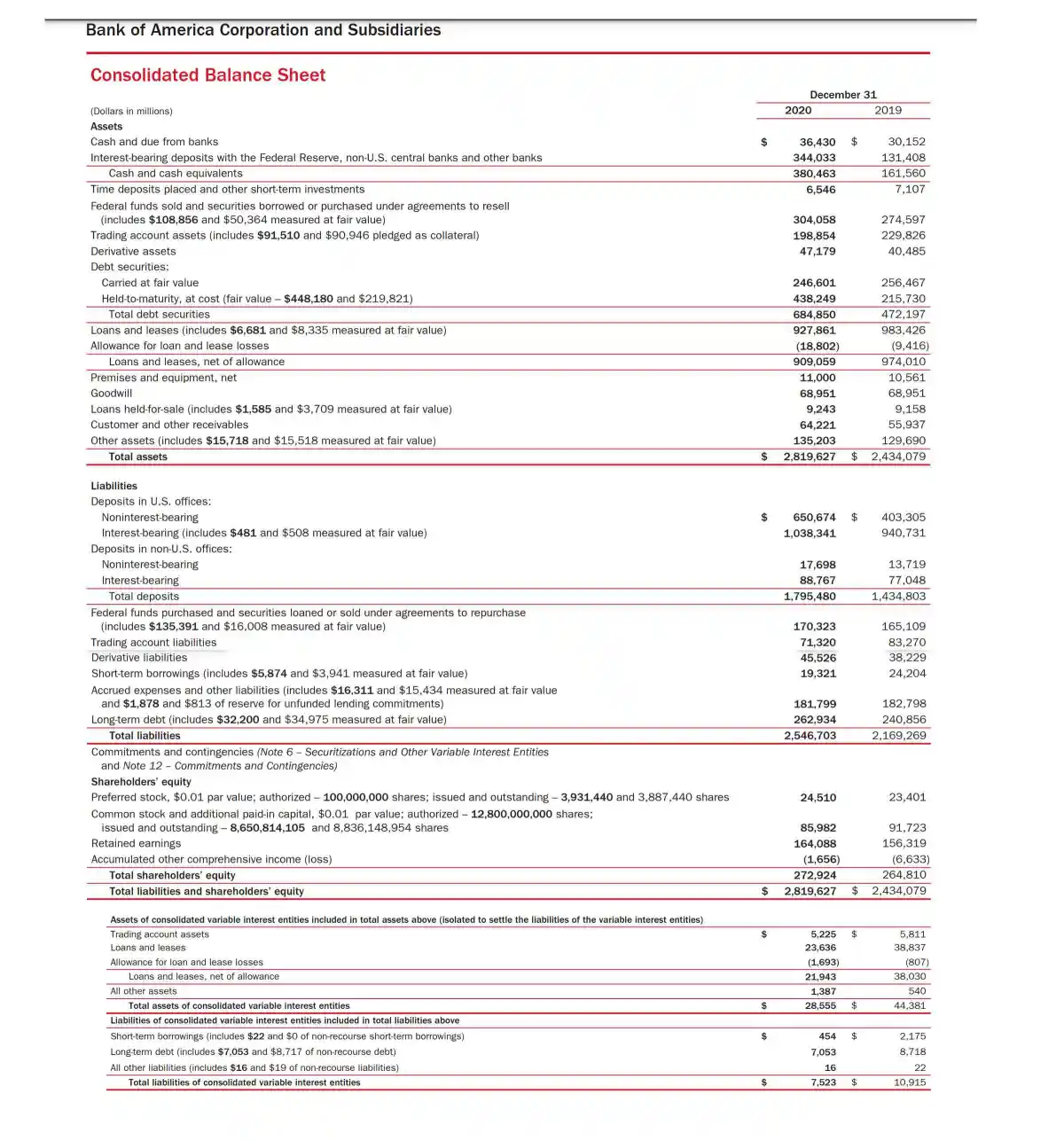

以下是美國銀行(BAC)截至 2020 財年的資產負債表。股東權益位於資產負債表的底部。

- 截至 2020 年底,股東權益總額約爲 2730 億美元。

- 留存收益約爲 1,640 億美元。

- 在接下來的幾個季度中,支付股息後剩餘的淨利潤將增加到 1640 億美元(假設本季度現有的留存收益沒有用於償還債務或購買固定資產)。

- 留存收益的增加和減少都會影響股東權益的價值。因此,留存收益和股東權益都受到投資者和分析師的密切關注,因爲這些資金用於通過股息向股東支付。

資料來源:美國銀行。

什麼影響留存收益

收入 是指銷售與公司主營業務相關的商品或服務所產生的收入總額。收入是公司在扣除任何費用之前產生的收入。

收入(有時稱爲總銷售額)會影響留存收益,因爲銷售和投資帶來的任何收入增加都會增加利潤或淨利潤。由於淨收入較高,在減少債務、商業投資或股息之後,更多的錢會被分配到留存收益。

淨利 將對留存收益產生直接影響。因此,任何影響淨利潤的因素,導致淨利潤增加或減少,最終也會影響RE。

可以增加或減少淨利潤的因素包括:

- 收入和銷售額

- 銷售商品成本, 這是公司生產所售商品的直接成本。它包括製造商品所用材料的成本以及生產中涉及的直接勞動力成本。

- 運營費用,是指正常業務運營所產生的成本,例如租金、設備、庫存成本、營銷、工資、保險以及分配給研發的資金。

- 折舊,是固定資產在其使用壽命內分攤的成本。

留存收益受到淨利潤和支付給股東的股息的任何增加或減少的影響。因此,任何導致淨利潤上升或下降的項目最終都會影響留存收益。

淨利潤與留存收益有直接聯繫。然而,對於其他交易,對留存收益的影響是間接關係的結果。

資本的額外支付

額外的實收資本不會直接提高留存收益,但從長遠來看可能會導致更高的RE。額外實收資本反映了在一級市場上出售股票所產生的超過其面值的股本金額。

股票面值是公司發行時確定的每股最低價值。如果發行的股票面值爲 1 美元,但售價爲 30 美元,則該股票的額外實收資本爲 29 美元。

額外的實收資本包含在股東權益中,可以通過發行優先股或普通股來產生。額外實收資本的數額僅由公司出售的股份數量決定。

因此,額外實收資本是可用於資助增長的股本金額。由於從長遠來看,擴張通常會帶來更高的利潤和更高的淨利潤,因此額外的實收資本可以對留存收益產生積極影響,儘管是間接影響。

留存收益是否被視爲一種股權?

留存收益通常被視爲一種權益,從其包含在資產負債表的股東權益部分即可看出。儘管留存收益不是資產,但它們可以用來購買資產以幫助公司發展業務。

什麼是負留存收益?

負留存收益是財務狀況不佳的跡象,因爲這意味着公司在上一年經歷了損失,特別是淨收入損失。一年的留存收益爲負並不意味着一家公司的財務狀況完全不佳,但如果留存收益持續爲負,那麼一家公司在很長一段時間內無法產生利潤。

留存收益可以結轉到下一年嗎?

是的,如果公司沒有因償還債務或投資回公司而用完留存收益,則留存收益可以結轉到下一年。期初留存收益將計入下一年的資產負債表中。

結論

留存收益是企業保留用於內部運營而不是作爲股息支付給股東的收入的一部分。留存收益直接受到影響淨利潤的相同項目的影響。其中包括收入、銷售成本、運營費用和折舊。

公司的留存收益越高,其財務健康狀況就越明顯。這表明公司有足夠的業務來產生收入來支付所有費用(並且費用得到有效管理),如果公司這樣做,則支付股息,並且仍然有剩餘的資金可以投資回自己。