炒股

從龍頭股的走勢中尋找市場的蛛絲馬跡

- 炒股賺錢方法:從龍頭股的走勢中尋找市場的蛛絲馬跡 除了市場主要參考指數的日走勢外,在大盤敏感部位,研究龍頭股的走勢十分有意義。當大盤持續攀升一兩年後,假如最初領漲的龍頭股開始出現衝高回落的走勢,那麼,大盤也很可能步其後塵,開始走下降通道。從好幾個方面的跡象都可以來判斷個股,尤其是領漲股的頭部。

紅裙子的故事

- 炒股賺錢方法:紅裙子的故事 做股票與開公司實際上沒有本質區別。投資於一家公司,也如管理公司一樣。歐奈爾曾經講過一個小故事:假定你現在擁有一家小小的婦女服裝零售店。你進了三種顏色的裙子:黃、綠、紅。紅裙子最熱銷,很快就賣完了。綠裙子賣掉一半,而黃裙子卻一條也沒有賣出去。

什麼時候真正虧錢了

- 炒股賺錢方法:什麼時候真正虧錢了?常常聽到這樣的說法:“我不想把這隻股票賣掉,因爲我不想虧錢”。他們或許希冀有一天這隻股票能夠一點點漲上去,讓自己能夠“解套”。但是:這隻股票不知道你是誰,不瞭解,也不在乎你的希冀和渴望。

獨特的記錄交易情況的方法

- 炒股賺錢方法:獨特的記錄交易情況的方法 爲了避免自己因爲價格張跌的關係而失去客觀評判能力,歐奈爾建議投資者使用獨特的方法來記錄自己的交易情況。在每季度結束時,你把當前持有的某隻股票的數量乘以該股票當時的價格,得出這些股票當前的總值。接着,你把這個總值與上一次計算的結果相除,得出其變動幅度。

選擇年增長率爲25%-50%的公司_炒股賺錢方法_

- 炒股賺錢方法:選擇年增長率爲25%-50%的公司 假如,你想買股票,你會選擇業績正在上升、事業興旺發達的公司,還是選擇那種業績平平,甚至一年不如一年的公司呢?毫無疑問,你會選擇前者——誰不想多賺點錢?你在投資股票時必定也是這麼想的,所以,歐奈爾選股的第二條原則是:最近五年來,每年度的每股收益均比上年有一定幅度的增長。

把止損位設立在7%-8%_炒股賺錢方法_

- 炒股賺錢方法:把止損位設立在7%-8% 歐奈爾認爲,個人投資者應該對每隻股票設立嚴格的止損位置,即成本價以下7%-8%。機構投資者因爲倉位的關係,並且投資比較分散,因此,他們通常不會有一個迅速止損出局的原則。這正是個人投資者的優越性所在。再次強調一下,當股價跌去你買入價的7%-8%的時候,就該止損。

股東對公司的運營有發言權嗎?

- 購買股票會讓您成爲公司的股東,但這是否賦予您權利參與公司運營的方式呢?在大多數情況下,您無法直接參與公司的日常運營,但根據您是否擁有有投票權或無投票權的股票,您可以參與塑造董事會並決定特殊問題。要點購買一家公司的股票會讓您成爲股東,但這並不意味着您對公司的日常運營有發言權。

Facebook 之前的 3 個社交媒體網絡

- 在 Facebook (FB) 流行之前,有許多社交網站至少在一段時間內吸引了用戶的注意力。缺乏戰略規劃、時機不佳或純粹運氣不佳導致這些社交媒體網站未能獲得持久力。特別是三個,它們作爲 Facebook 出現並橫掃所有社交媒體成爲社交媒體主導者之前存在的出色新貴,仍然留在人們的記憶中。

逆向投資:當街頭血流成河時買入

- 市場越糟糕,獲利的機會就越大。這似乎是反向投資的信條。19 世紀英國金融家、羅斯柴爾德銀行家族成員內森·羅斯柴爾德 (Nathan Rothschild) 曾說過:“當街頭血流成河時,就是買入的時候。”無論羅斯柴爾德是否真的說過這句名言,它都揭示了逆市場心理而行的一個重要事實。

選股是一個神話嗎?

- 年復一年,共同基金的回報與指數競爭。頂級選股者可能在某一年創下高點,但第二年回報就會下降。共同基金管理費用很高,但共同基金的表現可能一直低於市場。當共同基金經理成功選股時,共同基金的主動管理成本是值得的。但當情況相反時,指數基金是否是投資者的最佳選擇?重點摘要共同基金管理費用很高,而且共同基金的表現可能不及市場。

股息被視爲資產嗎?

- 股票股息是否被視爲資產取決於您在投資中扮演的角色:發行公司還是投資者。作爲股票市場的投資者,您從股息中獲得的任何收入都被視爲資產。但是,對於發行股票的公司來說,這些股息代表着負債。摘要對於股東來說,股息是一項資產,因爲它會使股東的淨資產增加股息的數額。對於公司來說,股息是一項負債,因爲它會減少公司資產的股息總額。

阿里巴巴的主要競爭對手是誰?

- 阿里巴巴集團 ( BABA ) 是一家成立於 1999 年的中國電子商務公司。該公司總部位於中國浙江。該公司提供的基於服務的電子商務模式允許用戶在其平臺上購買和銷售商品,類似於 eBay ( EBAY ) 的商業模式。

FAAMG 股票

- 什麼是 FAAMG 股票? FAAMG 是高盛爲市場上表現最好的五隻科技股起的縮寫,即 Meta(原 Facebook )、亞馬遜、蘋果、微軟和 Alphabet 旗下的谷歌。FAAMG 也可以縮寫爲GAFAM 。 FAAMG 源自 CNBC 的吉姆·克萊默 (Jim Cramer)創造的原始首字母縮寫詞FANG。

美國投資者如何購買任天堂股票

- 任天堂是每個美國人都熟悉的品牌之一。但其業務運作卻不太爲人所知,可能是因爲其利潤是以日元而不是美元計算的。無論以何種貨幣計算,這些利潤都是相當可觀的。在經歷了幾年的艱難歲月後,一款新的遊戲機任天堂 Switch 成爲了該公司的超級英雄。

Zillow 爲什麼要拆分股票?

- Zillow Group( Z 、 ZG )的股票於 2015 年拆分,兌現了該房地產門戶網站做出的承諾,即創建新的股票類別,使其能夠獲得新的收入,同時也爲進一步的投資提供載體。 Zillow 推出了無投票權的 C 類股票,該股票由 A 類和 B 類股東分配,每持有一股新股,股東將獲得兩股新股。

解耦

- 什麼是解耦?在金融市場中,當某一資產類別的回報偏離其與其他資產類別的預期或正常關聯模式時,就會發生脫鉤。因此,當通常一起漲跌的不同資產類別開始朝相反方向移動(例如一個增加,另一個減少)時,就會發生脫鉤。一個例子是石油和天然氣價格,它們通常一起漲跌。如果石油價格朝一個方向波動,而天然氣價格朝相反方向波動,就會出現脫鉤。

相互驗證只是必要條件並非充分條件

- 需要注意的是,這項原則僅僅只是必要條件,而不是充分條件。即使經過相互驗證也不意味着結果必然確定,僅僅是加大了一些安全係數。相互驗證並非是現象之間簡單的驗證,它是指在受同一整體大環境制約的情況下,又受不同局部的相關制約要素影響的相互聯繫。雖然兩者的具體制約因素不同,但是又受同一大環境的制約,因此才具備較強的相關性。

將牛市或熊市分爲至少5個階段的意義

- “在沒有足夠的證據證明基本運動已經反轉的情況下,不要輕言已經轉勢或盲目地預言市場已經見頂或見底,否則逆勢而爲的結果必將是付出慘重的代價。”這是我們都非常熟悉的警句,但問題是怎樣才能做到呢?假如你知道牛市的最後一個階段一般會出現哪些徵兆,就不至於被市場出現的十分看漲的假象所迷惑。

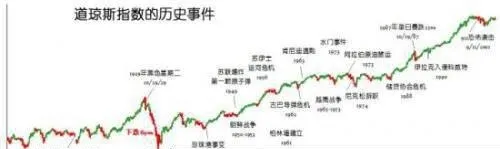

工業平均指數的演化

- 或許道氏已經預見到了,工業意味着發展與創新,工業是經濟中最活躍的力量,所以他指出:“工業生產的發展最終影響整個國民經濟的成長,它是驅動股市前進的根本動力。由於工業是經濟中最活躍的力量,所以道氏一開始只打算編制一個工業指數。

相互驗證的起源:指數的一分爲二

- 道氏於1884年7月3日創立了道·瓊斯工業平均指數,當時只有11種股票,其中9種是鐵路股票。1885年2月16日開始公佈由12種股票構成的道·瓊斯工業平均指數,其中10種是鐵路股票92種是工業股票。至1896年5月26日正式形成了以12種股票爲基礎的道·瓊斯工業平均指數,同時也意味着道氏理論正式創立。