道氏理論

人的本性使然

- 即使偉大的道氏,也並未將影響牛市和熊市的主要因素同人類因素的影響聯繫起來,但是市場畢竟是由人類創造的,並且道氏也曾經注意到,這些規律的延續和重複必然源自於人類。格林斯潘時代採取的是寬鬆的財政政策、嚴密的金融監管、先進的科學技術,使得美國經濟連續十多年強勁地增長。直到2008年年初,美國股市延續了一輪長達30多年的牛市。

股票二元市場的對立性

- 對於一個上升或下降的趨勢來說,還同時存在着反作用的力量—趨勢的自我否定性,這是股市中的辯證法。當某一正在發生的趨勢清楚地顯現在人們眼前的同時,促使其改變的條件也可能已經成熟了。

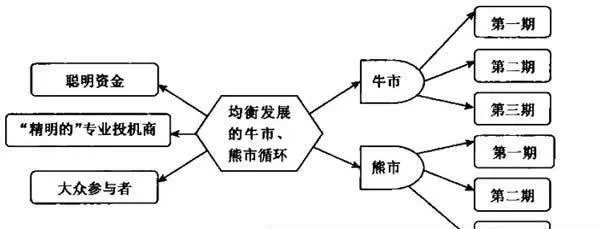

道氏對均衡發展的牛市、熊市循環的精妙論述

- 道氏對均衡發展的牛市、熊市循環的精妙論述在牛市中,第一個時期是“聰明資金(最有見識的、最富有經驗的投資者)”廉價蓄積股票的階段。其間,大衆情緒已經有利於股市的走勢,即從厭惡市場階段轉爲通常所說的懷疑市場階段。

金融市場的“零和機制”屬性

- 任何事物的性質都是由它的內在結構規則決定的,市場也不例外。其實“零和機制”是股票、期貨、外匯以及其他金融市場的基本機制—一方虧損必然有另一方點利。假如在一個絕對自由的市場中,儘管總資金處於動態之中,在理論上,只要時間足夠長,同時期間沒有摩擦,對手之間的盈虧最終是會保持平衡的。

理論來源於實踐

- 道氏還有一個重要優勢就是,他曾經是紐約股票交易所的成員,在股票交易所大廳裏工作過一段時間(1885-1891)。說來這段經歷有些奇怪,他與愛爾蘭人羅伯特·古德鮑蒂(Goodbody)和葛林(Glyn)合辦了股票經紀公司(GG&D)。羅伯特·古德鮑蒂(貴格會教徒,華爾街的驕傲)當時從都柏林來到美國。

一分鐘漲知識,證劵術語

- 名詞解釋(1)A股—境內上市的人民幣普通股;(2)B股—境內上市外資股;(3)H股—在香港聯合交易所上市的外資股;(4)除權報價—由上市公司分紅、送股、配股等行爲引起,由證券交易所在該股票的除權(息)交易日開盤時發佈的參考價格,用以提示交易市場該股票因派息或發行股本增加,其內在價值已被攤薄。①派息。

原始道氏理論體系的建立

- 在1896年5月26日這個歷史性的日子裏,查爾斯·亨利·道創立了他的理論。在初期,主要是開山鼻祖道氏提出了一些智慧而閃光的思想作爲理論的核心,直到1902年道氏逝世,共經歷了短短的5年時間,逐漸形成了理論體系的總體輪廓。他的基本原理全部羅列於他爲《華爾街日報》撰寫的文章中。

積勞成疾,英年早逝的道氏

- 道氏由於長年的勞累積勞成疾,年僅52歲就過早地離開了人世,沒能將他的股市理論進一步總結完善,這是道氏理論的重大損失。道氏由於體弱多病,工作繁忙,以及多年來公司內部的人事矛盾問題,使其無力經營公司,後來不得不將包括《華爾街日報》在內的道·瓊斯公司以非常低廉的價格賣掉了(大約是當時的16萬美元)。

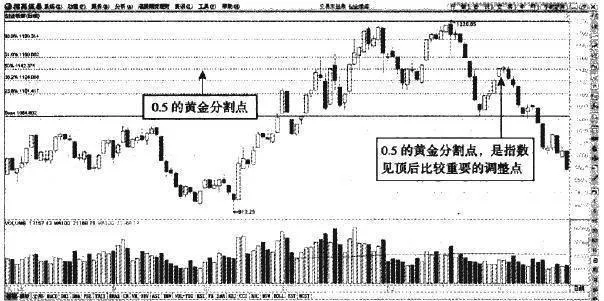

百分比線的概述

- 百分比率的原理用在百分比線上,能夠使股價的漲跌過程清晰地體現出來。百分比線可以將前期重要高點和低點的漲幅用1/8. 2/8、1/3、3/8、4/8、5/8、2/3、6/8、7/8、8/8的比率生成百分比線。在各比率中,4/8(也就是50%線)最爲重要。

0.382與0.5的次級折返走勢

- 黃金分割位的0.382和0.5的次級折返的情況,出現的概率也是非常大的。主要的多頭市場或者空頭市場中,趨勢較大的情況下,指數次級折返的走勢並不會達到0.618的黃金分割點上。而如果換成0.382的黃金分割點,達到的可能性就比較高了。次級折返的情況是有悖於大趨勢的,調整力度突破0.5的位置其實是不容易的。

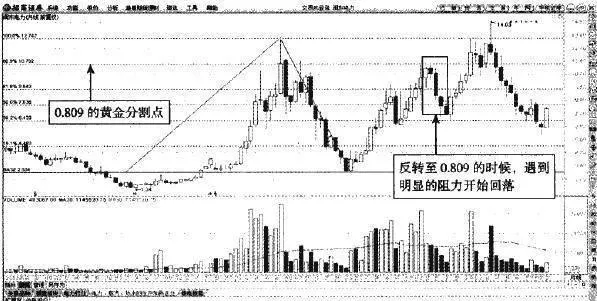

牛市過後0.809過度回調

- 指數的回調位置如果能夠達到0.809的黃金分割點,那回調力度必然是很高的。與其說是回調,倒不如說是主要的多空市場了。因爲,相對於主要的多頭市場或者空頭市場,指數反向調整至0.809的黃金分割位,幾乎前期指數運行的大部分漲跌空間都已經消失了。

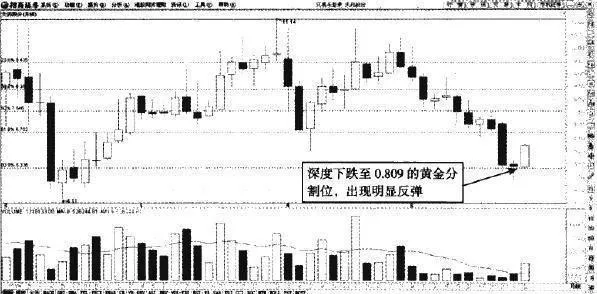

熊市過後0.809充分反彈

- 在主要的空頭市場當中,從指數觸底反轉的幅度上來看,最高是可以調整到黃金分割位的0.809附近的。並且,隨着股價維持反轉的趨勢,上漲的動力會持續存在。從黃金分割的0.382到0.618最後到0.809的位置,都是可以不斷突破的。只是在股價突破的過程中會出現一系列的次級折返情況。

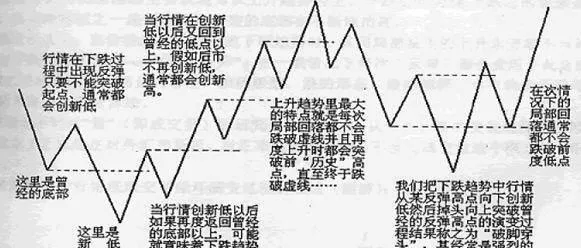

牛市結束後的見頂信號

- 主要的多頭行情結束的信號,必然是股價的大幅度回落。表現在K線當中,大陰線的K線形態是比較常見的反轉信號。主要的多頭市場中,當然也可以出現大陰線。不過大陰線出現之後,主要的多頭市場並不會改變運行趨勢。

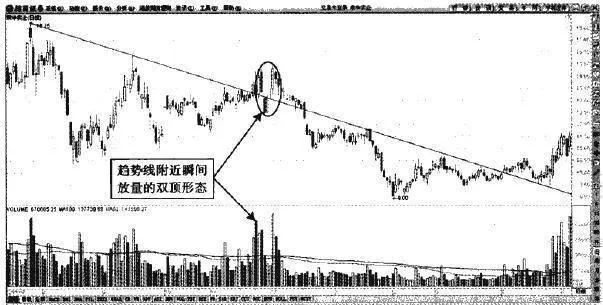

下跌趨勢線的雙頂假突破形態

- 下跌趨勢線對於多頭的打壓是非常有效的。妄圖在股價下跌的過程中拉昇股價至高位,這種想法顯然是過於天真了。沒有成交量的有效配合,股價是很難有大的起色的。短線突破下跌趨勢線的情況,僅僅是對調整趨勢的次級折返而已。沒人能忽視下跌趨勢線的作用,次級折返的幅度再高,成交量不能持續放大的情況下,也難言真正的牛市出現。

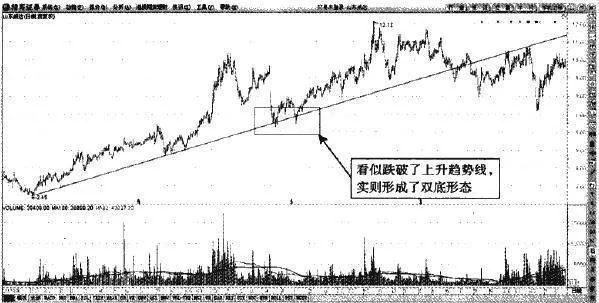

上升趨勢線的雙底假突破形態

- 趨勢線雖然能夠在大方向上支撐股價上漲,股價短線波動較大的時候卻不一定能夠有效地阻止股價向相反方向波動。道氏理論當中所說的次級折返的走勢,很可能對趨勢線構成非常強的挑戰。短線來看,股價很有可能在次級折返走勢中突破趨勢線,從而轉變股價的運行趨勢。

上升趨勢線上的的U形底部假突破形態

- 趨勢線上的U形底部形態趨勢線以下的U形底部形態是非常難的追漲機會。股價雖然長時間跌破趨勢線,但是成交量卻出現了明顯的萎縮。等待股價經過緩慢地放量拉昇後,股價仍然能夠回升到趨勢線以上,便是追漲的機會。

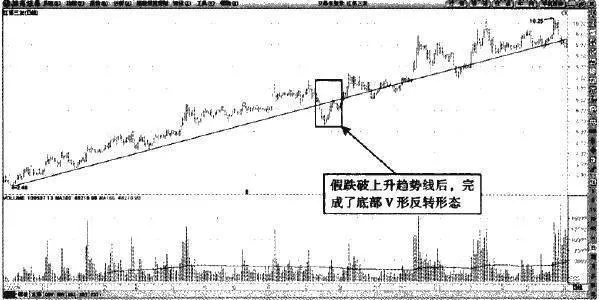

上升趨勢線上的的V形底部假突破形態

- 趨勢線上的V形底部形態股價跌破上升趨勢線後,短時間內馬上反彈至趨勢線以上,形成了V形的反轉形態。這說明,股價在這個時候出現了明顯的趨勢轉變。前期持續回升的大趨勢還未真正突破,短線跌破趨勢線後的V形反轉形態爲投資者提供了抄底的機會。圖1江蘇三友如圖1所示,江蘇三友的日K線當中,該股的回升趨勢線對該股的支撐效果還是不錯的。

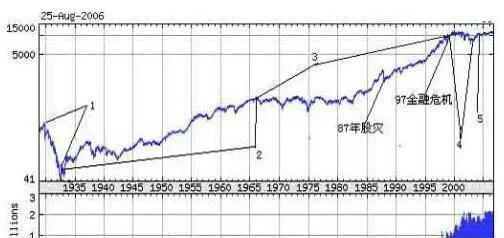

道·瓊斯股價平均指數的悠久的歷史

- 爲了探索市場的規律,道氏建立了道·瓊斯股價指數體系,這爲道氏理論的建立提供了歷史資料。這個絕妙而又簡單的發明自1884年7月3日產生以來。已經由最初的69.93點上漲到當前的10000點以上。對於研究華爾街的歷史學家們而言,道。瓊斯工業平均指數同樣是無價的,因爲它是現存最早的股價連續平均指數。

道·瓊斯指數是按照行業編制的

- 道·瓊斯分類法是最著名的分類方法之一,是在19世紀末爲選取在紐約證券交易所上市的有代表性的股票而對各公司所屬行業進行的分類,這也是證券指數統計中最常用的分類方法之一。目前,世界上所有的證券交易所都採用本市場的股價指數,而且各種指數的計算方法大同小異,都是源於道·瓊斯指數。

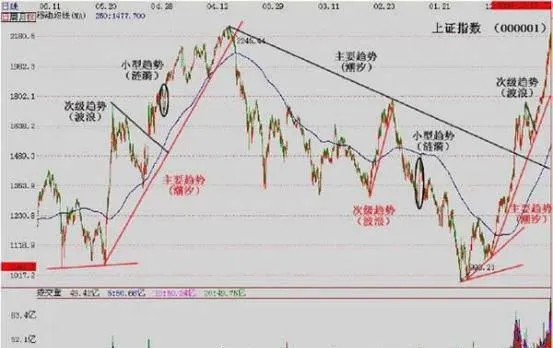

道氏理論爲股市運行形規律相互驗證提供了條件

- 道氏在100多年前的華爾街研究股市運行規律時,他的高明之處就是將股票分爲兩大類,即工業股和鐵路股,這爲相互驗證奠定了基礎。就像用兩個溫度計測量並進行比較才能證明溫度計測量得是否準確一樣,道氏創造了兩個平均指數:一個是鐵路指數—那個年代的藍籌股;另外一個是反映風險相對較大的工業股票的平均指數—相當於那個時候的高科技股。