道氏理论

股市中三重运动是三重市场行为的结果

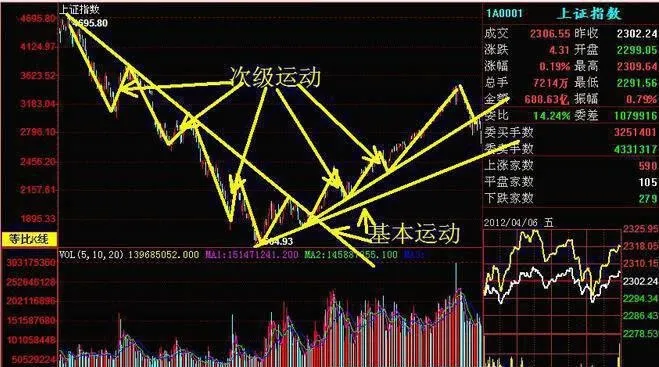

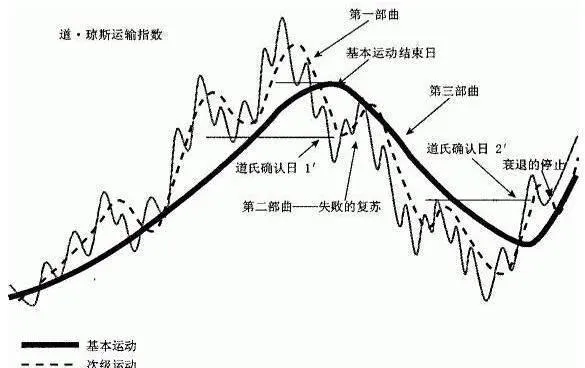

- 道氏给出的三重运动原理指出,股市中同时存在三个级别的趋势:日常波动,它可能持续数天至数个星期;次级运动,它可能持续数个星期至数个月;基本运动,它可能持续数月至数年。

认识三重运动的叠加结构性了解股市运动原理的作用

- 由于每个级别的趋势看上去都是其上一级趋势的组成部分,所以三个级别的趋势并不是孤立存在的,换言之,在一轮基本运动的发展过程中,总是伴随着若干个方向相同或相反的次级运动;次级运动使得股价总趋势时而加速时而调整。同理,次级运动还可以继续细分出若干个更低一级的日常波动。因此,我们可以将股价运动的总趋势理解为三种趋势的叠加。

三重运动原理适用于个股

- 虽然道氏非常强调他的三重运动原理是针对指数而言的,而且道氏理论中的某些内容仅适用于股市,但绝大部分内容不仅是股价指数符合三重运动原理,而且对其他市场也适合。在我们今天看来,道氏当年过于强调指数,不免有宣传道·琼斯指数之嫌,但实际上,他更多的是考虑应对当时主流的分析方式—人为操纵市场假说。

根据道氏的描述引出的熊市形态

- 熊市是由低点与高点都不断下滑的一系列股价走势所构成的。具体来说就是,这次的低点会比上一次的低点低,每一次下跌之时,低点都会逐渐降低;而高点也会比上一次的高点低,使得每一段跌势都持续向下穿越先前的低点。构成熊市的是一系列指数联袂降低的低点和高点,在不断下移的波动过程中不断延续,直到牛市出现为止。

股票市场的二元性

- 道氏指出,股票市场系统中有两个基本元素,即牛市和熊市,两者力量之间的转换是有规律的。由于在外向的牛市当中存在内敛的熊市,同样,在外向的熊市当中也存在内敛的牛市,两者相互依存、平衡发展,它使得市场不会发生极端的上涨或下跌,所以使市场总是处于牛市和熊市的循环之中,不断地均衡发展。这就是我们所说的“二元”思维理论。

熊市都有什么特征?

- 熊市的某些特质(1)熊市的特征与牛市正好相反。熊市的特征是伴随有向上但总体是下跌的波动序列。就像海水的退潮,每一次后退之后潮水又会再向上涌,但向上涌的高度会比上一次的低。(2)熊市的开始与牛市最后一波的次级折返走势,两者之间几乎无法区别,唯有用熊市确认日来确认。

牛市都有哪些特征?

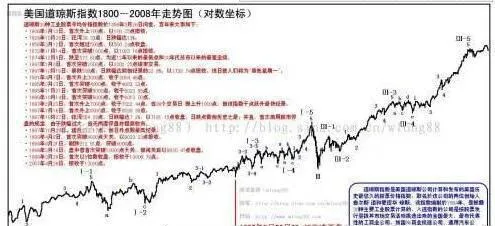

- 根据道氏理论,将1896年至目前的道·琼斯指数的走势加以归类,并根据统计得出的牛市、熊市的一些特征,列举如下。需要注意的是,下面条款中的数据只有统计意义,而对于预测趋势则没有多少指导意义。(1)牛市的特征是伴随有向下但总体是上涨的波动序列。

道氏对牛市、熊市下的定义

- 1900年12月19日,道氏在《华尔街日报》的评论文章中,给出了一个非常有用的定义。他写道:只要平均指数的最高点超过了前期的最高点,它就处于牛市;当最低点低于前期的最低点时,它就处于熊市时期。通常很难判断前进的过程是否结束,因为一旦基本运动发生变化,价格的运动将随之出现。然而,这也可能只是一次很少被人提起的次级运动。

股市中的调整与反弹

- 在建立了牛市与熊市概念之后,反弹与调整将是一对非常重要的概念。这里需要特别指出的是,本文所讨论的调整与反弹属于次级运动,专指与基本运动方向相反的逆向次级运动。在图形的表现上则是对基本运动的重要回撤。

相互背离现象和相互验证原则的关系

- 因为相互背离现象和它相对应的相互验证原则的运作机理是一致的,所以它们总是联合使用。如果两个股价平均指数表现为相互背离,那么我们就可以认为原先的趋势虽然有可能继续,但又不确定;新的趋势也可能出现,但也不确定。需要注意的是:当出现相互背离现象时,整体股市的基本运动就不能确定,而新趋势的确定则必须要得到两个指数的相互验证。

将牛市、熊市的定义“平面化”

- 道·琼斯工业指数的次级运动必须得到运输指数次级运动的支持和确认,并且同时表现出牛市或熊市,才能证实整个股市基本运动的状况,否则就不能确定。

相互背离预示着旧趋势的继续是不确定的

- 我们经常可以发现,某一指数出现反转走势达数星期或数月之久,另一种指数仍然呈现原来的走势,这种现象就是两个指数的相互背离现象。一般说来,两个指数常常会一同到达一个新的波峰的高点(或波谷的低点),但这些高点或低点也会在持续了几天、几周或一到两个月的停滞状态之后,就会出现相互背离的情况。

独具慧眼的道氏

- 自道氏以来,负责为道·琼斯工业平均指数选择公司的编辑们似乎的确具有一种超乎常人的选择能力。虽然前面曾经提到,1896年最初的12只股票中只有一种至今仍保留在道·琼斯平均指数中,但是从整体上看,即使是被放弃的股票,其业绩通常也高于取代它们的股票。道·琼斯工业平均指数的收益率甚至超过了难以战胜的S&P500指数。

道氏理论是早期价值理论的替代品

- 事实上,道·琼斯工业指数不仅是衡量华尔街状态的唯一指数,而且道氏理论是20世纪之初关于股市运动规律的唯一学说。由于道氏理论诞生之际,华尔街还没有真正对股市运动规律提出有科学价值的学说,所以它的出现被投资者视为一大法宝,许多人都用它来衡量股市的强势和弱势,从而决定自己的投资。

历史是检验好股票的重要标准

- 道·琼斯指数的历史告诉了我们什么呢?道·琼斯指数100多年的历史告诉我们:能经受历史考验的好公司并不多,多少公司几度辉煌,但大多不过是夜空中的流星。真正优质的股票是非常少的,也是非常稀缺的。在100多年前道氏的年代,由于优质的股票数量很少,所以最初选定的成分股只有11只。

道·琼斯指数成分股的发展景况

- 那么,最初的12只道·琼斯工业指数中的股票情况到底如何呢?两种股票(通用电气公司和拉克雷德公司)保留了原来的名称(和行业),五种股票(美国棉籽油公司、美国烟草公司、芝加哥天然气公司、国民铅业公司和北美公司)在原来的行业发展成大的公众持有型公司,一种股票(田纳西煤钢公司)被美国钢铁公司吞并,

道·琼斯指数是蓝筹股的组合

- 我们来观察道·琼斯工业指数与道,琼斯运输指数,发现它们是从工业发展与交通运输两大行业中精心选取的数量很少的(目前工业类30只、交通运输类20只)绩优、蓝筹、大盘股,并且交易活动保持长期的活跃性。

道·琼斯指数的价值

- 虽然道氏自己没有明确指出如何计算股票的价值,但是在他的思想体系当中已经体现出推动股价的原动力是价值的概念。其实,他不但建立了价值理论的基础,而且还非常重视分析股票的价值。道氏于1901年7月20。日发表在《华尔街日报》的一篇题目为《以平均指数为依据进行交易》的文章中说道:从价值的角度来分析市场是一种最好的方法。

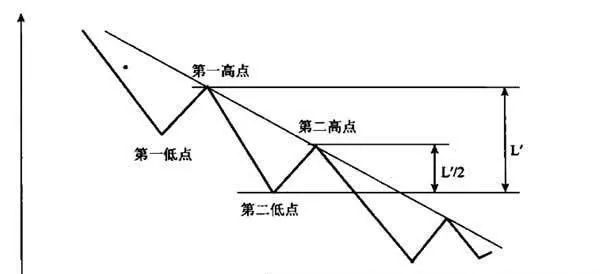

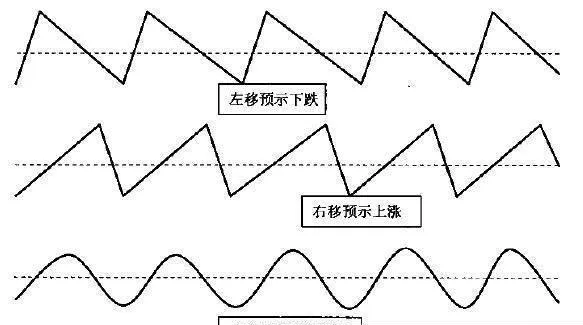

分析波峰左右移动现象判断基本运动

- 不论是汉密尔顿观察到的次级运动变化速度,还是加特利法则,其实在本质上说的是同一个问题:在基本运动的趋势性加强时,顺向次级运动比逆向次级运动要长;在基本运动的趋势性减弱时,顺向次级运动比逆向次级运动要短。但是,上面的论述也有许多难以说清楚的地方,因此我们需要利用周期理论的波峰左右移动来解释。

依据顺向与逆向次级运动的变化速度的不同判断基本运动的具体方法

- 尽管牛市、熊市是通过对次级运动的形态表述来定义的,但是这个次级运动的形态是被基本运动影响了的次级运动。因此,在基本运动的驱动下,与基本运动同向的顺向次级运动,以及与基本运动反向的逆向次级运动的形态必然有所区别。在汉密尔顿的年代,由于道·琼斯指数的数值已经比较大了,所以能够观察到股价趋势更细致的结构。