炒股

相互驗證的條件

- 只有當多個盲人對大象的描述非常接近時,我們纔可以確定他們描述的是同一頭大象。但是,正如打算讓幾個盲人對大象的描述一致的情況非常少見一樣,真正符合相互驗證條件的情況也並不多。在股市上,由於股票數量多,平均價格指數的種類也很多,所以通常不能要求所有指數都相互驗證。

股市波動幅度和長度的關係

- 道氏對於基本運動與次級運動比例關係的描述,也是符合週期理論的比例原理的。儘管次級運動有時候波幅非常劇烈,但是波幅再大也不會大於基本運動的波幅。種趨勢的持續時間大致爲:日常波動,持續數天至數個星期;次級運動,持續數個星期至數個月;基本運動,持續數個月至數年,通常在1年以上。

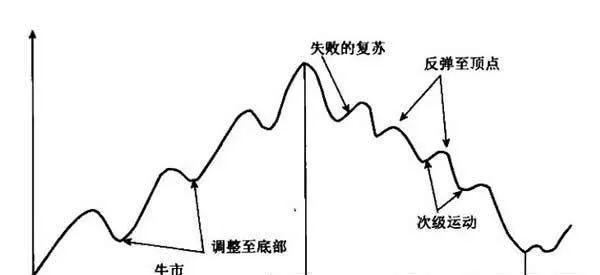

次級運動使得股市發展呈現波浪式結構

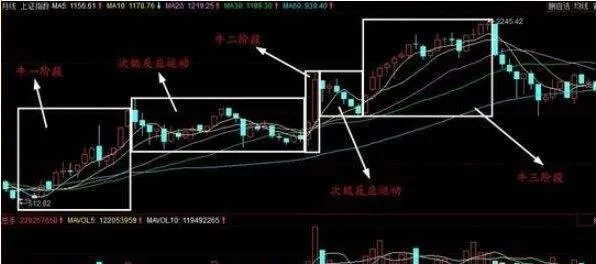

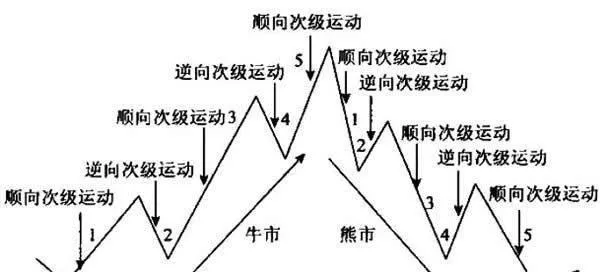

- 牛市、熊市顯示出的是一個大級別循環趨勢,但在漫長的完整的過程中,並不是一氣呵成的,不管是牛市還是熊市,都包含一個接一個的波浪。原因在於:儘管基本運動是長期趨勢,但也經常會被次級折返運動間斷,使得股市呈現出的是波浪結構。

將牛市、熊市的各個時期分解爲多個次級運動

- 從以上的論述中我們知道,不論是牛市還是熊市,都有與基本運動方向相同的3個階段和與基本運動相反的2個階段。

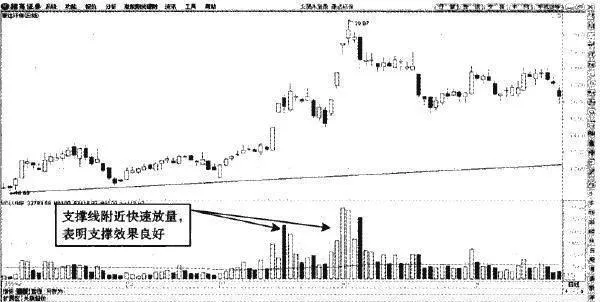

支撐線的作用效果

- 量能放大程度從成交量的放大程度來判斷支撐線的作用效果,是比較可靠的做法。如果股價短線衝高回落至趨勢線附近,而股價出現了快速放量的反彈走勢,那麼說明上升趨勢線的支撐效果比較好。通常來看,量能放大程度越高,股價在趨勢線處開始反彈的情況越好,說明趨勢線可以支撐股價不斷走強。

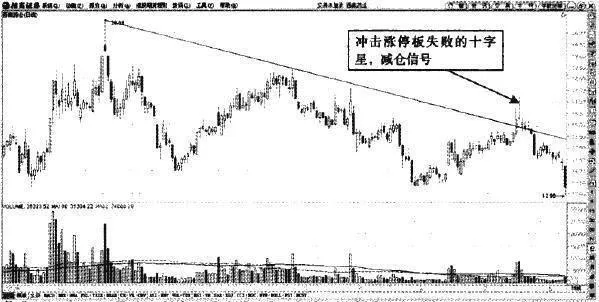

下跌趨勢線的十字星假突破形態

- 下跌趨勢線上的十字星形態下跌趨勢線附近的十字星形態經常出現在短線衝高回落的走勢當中。投資者在下跌趨勢線附近發現這樣的十字星的話,應該果斷地去做空纔行。尤其十字星的上影線較長的情況下,說明股價當天就已經大幅度衝高回落了。再次持股必然在股價下跌的過程中遭受損失。

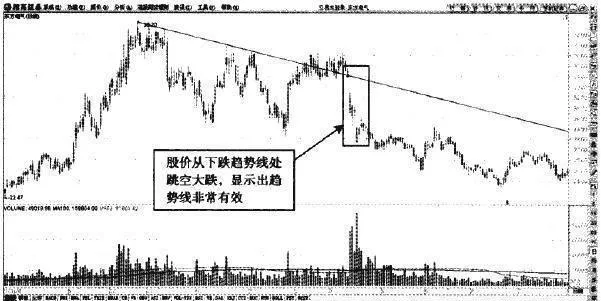

壓力線的作用效果

- 股價運行強弱不同,對應的趨勢線壓制股價的力度也會有很大差別。準確地判斷趨勢線對股價走強的壓制作用,有助於投資者掌握股價真正的運行趨勢。有效果的下跌趨勢線對股價反彈的壓制是空前大的。量能即便有些許的放大,股價的上漲空間也會不高。判斷下跌趨勢線壓制股價的力度大小,可以從量能萎縮的速度、股價下跌的力度、下跌確認的次數來看。

支撐線的突破與回抽

- 上升趨勢線被股價跌破之後,短線回抽趨勢線的走勢是股價確認壓力的過程。如果股價回抽趨勢線,卻並未突破趨勢線的話,那麼股價走弱就順理成章了。成功跌破上升趨勢線後,股價在趨勢線以下運行的時間越長,再次返回趨勢線以上的前景越渺茫。回抽趨勢線卻並未突破上升趨勢線,表明股價確實已經開始走弱了。投資者做空便是最佳的操作方法了。

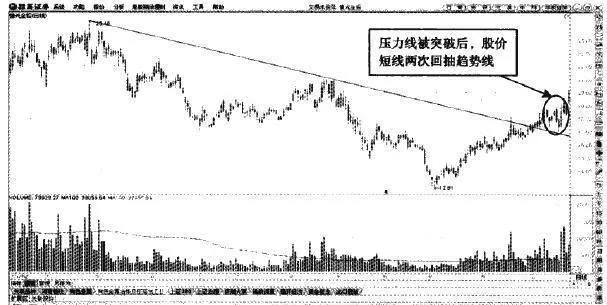

壓力線的突破與回抽

- 壓力線被股價順利突破後,通常股價會短暫回調趨勢線,考驗下方的支撐效果。如果股價能夠再次企穩下跌趨勢線以上的話,表明下跌趨勢線已經不具備壓制股價上漲的能力,後市看漲。股價回抽其實並不可怕,能夠大漲的股價都是在突破下跌趨勢線並且回抽確認後才真正開始上攻的走勢的。等待股價重新企穩後不斷持股,自然獲得相應的利潤。

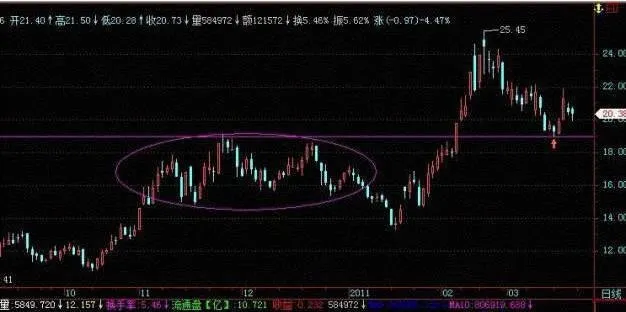

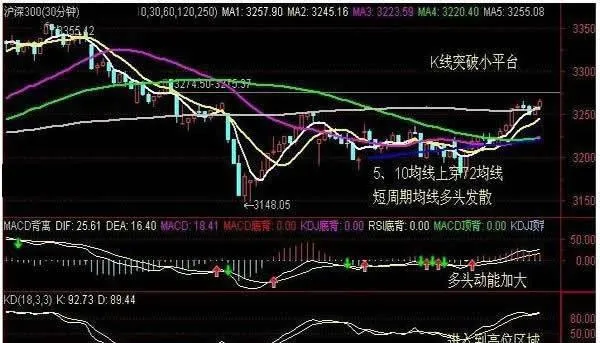

壓力線向支撐線轉化

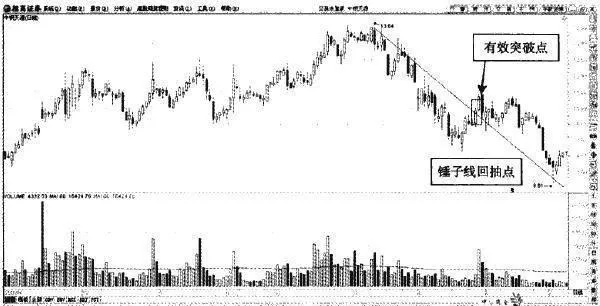

- 壓力線向支撐線轉化的過程其實非常簡單,只要股價向上突破壓力線,短線回抽壓力線後重新企穩回升,便能夠沿着確認後的支撐線上漲了。投資者尋找股價突破壓力線的有效突破點的時候,一定要注意股價突破與企穩的走勢,才能順利抓住反彈中的黑馬。圖1中鋼天源如圖1所示,中鋼天源的日K線當中。

道·瓊斯工業指數衍生爲那兩個指數

- 道氏在1897年將原始的道·瓊斯工業指數衍生爲兩個指數之後,鐵路股才從工業指數中剝離出來,並編製成鐵路指數,從而形成了一個是工業股票價格平均指數,由12只股票組成;另一個是鐵路股票價格平均指數,包括20只股票。

道氏的原始論述

- 三重運動是道氏理論最基礎的概念。它闡述的是,股市總趨勢可以劃分爲三個級別的趨勢:深藏不露的基本運動、騙人的次級運動和誘人的日常波動。同時,這三種趨勢又有機地融合在一起。在給出牛市、熊市的定義之後,在道·瓊斯股價指數體系這片土壤上,道氏觀察指數的變化,並總結出道氏理論的第二個核心思想—三重運動原理。

熊市第一期的市場狀況

- 熊市第一期始於牛市到達頂峯時。當有遠見的投資者賣出時,第一個下跌的階段就發生了,這是基於他們富有經驗的判斷,認爲那些被高估和急速發展企業的贏利是難以持續的,於是踊躍拋售,使得股價突然暴跌。這是最微妙、最難把握的一個時期。眼光遠大的投資者高位派發股票在投資行爲方面,熊市第一期爲“失望”期,特點是出倉或派發。

熊市第二期的市場狀況

- 1.交易行爲“悲觀”期在交易行爲方面,熊市第二期爲“悲觀”期,從而引發新一輪的股票拋售。由於此刻公衆會以任意價格進行可怕的拋售,使得最近剛剛買進的同樣的股票快要一文不值了,所以下跌表現爲恐慌。因此,熊市第二期我們又稱之爲恐慌階段。企業減利衰退期在經濟狀況方面,第二期爲企業贏利衰退期,經濟病症與企業病症已開始顯現。

熊市第三期的市場狀況

- 1.交易行爲“絕望”期在交易行爲方面,熊市第三期爲“絕望”期。由於市場被絕望氣氛所籠罩,參與者看不到經濟和股市有任何前途,所以再次出現一窩蜂地拋售潮。這時候距熊市第一期的股價及指數的下跌已經有一段不短的時間了。通常,熊市第三期的推進,跌勢並不太快,但持續時間很長。

牛市第三期是牛氣沖天的時代

- 牛市第三期是牛氣沖天的時代,是每個經濟週期或股市週期的黃金時代。這時候,早已遠離了上一個熊市,很多參與者已經忘記了過去的創傷,損失慘重的記憶已經模糊。由牛市第一期到第二期,股指平穩向上,利好的消息多,不利的消息少,很多數據和專家意見,或是金融官員吹風,都表示現在經濟形勢大好,熊市已經是歷史陳跡。

牛市第三期的市場狀況

- 牛市第三期,在經濟狀況方面爲投資活動旺盛期,在股票方面,爲投機“狂熱”期。在牛市第三期,股價的上漲已完全脫離了企業效益的基礎,完全由參與者的主觀願望所驅動,使得投機的氣味開始濃厚。

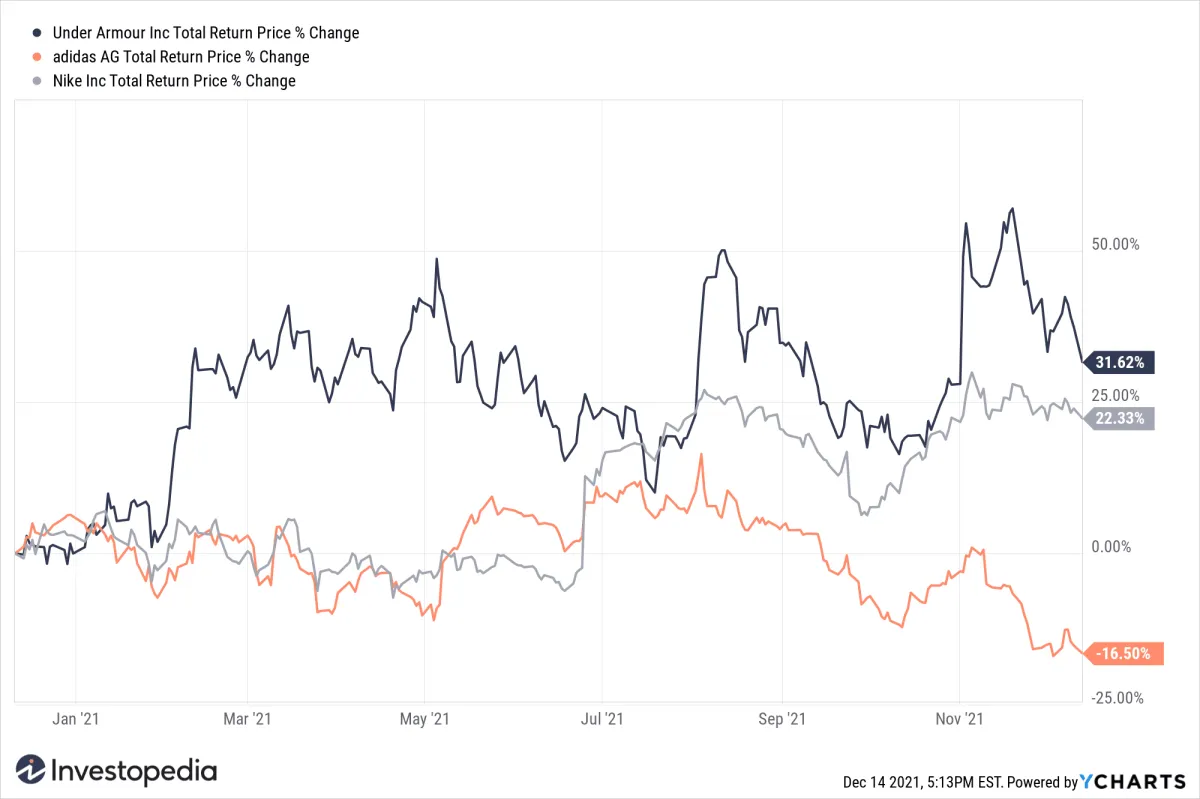

阿迪達斯、耐克和安德瑪:2022 年股票對比

- 阿迪達斯、耐克、安德瑪價格市值1 年總回報市盈率阿迪達斯 (ADDYY) 140.00 美元546億美元-16.5% 27.8耐克公司 (NKE) 165.39美元2618億美元22.3% 43.9安德瑪公司(UAA) 22.25美元106億美元31.6% 23.

收盤價的作用:收盤價對於突破的確認

- 道氏和漢密爾頓顯然是把收盤價上的任何突破,哪怕是0.01的突破都當做有效標誌。但是近年來,市場研究人士對於“一個指數突破前一限度(頂點或底部數字)以標誌(或確認或加強)一輪趨勢的突破”存在很多觀點。一些現代分析家已開始使用整點(1.00)或者突破前一交易日收盤價的3%作爲突破的標誌。

正確對待信號滯後的問題

- 對於那些採取“追蹤趨勢”策略的交易者來說,略微滯後的信號總要比毫無信號強,喪失機會總要比虧損強。一個合格的投資者必須要學會在錯綜複雜的情況下保持耐心,以等待市場自己顯示出明顯的信號。這意味着更老練的道氏理論家堅信,趨勢的繼續和發展必須經過相互驗證,否則遲早會出現反轉。