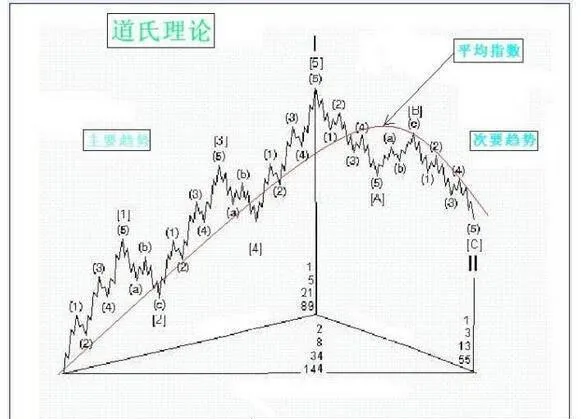

道氏理論

將一輪牛市、熊市分爲三個時期的意義

- 牛市、熊市三個時期的劃分,意義在於提前對趨勢的發展變化有所預期。如果牛市已經進入第三期或以後的時期,那麼將說明市場中瀰漫着投機氣氛和一些不切實際的期待,而在熊市中則瀰漫着悲觀氣氛和持續性的賣壓,這些都將意味着基本運動反轉的可能性很大。

牛市第二期的市場狀況

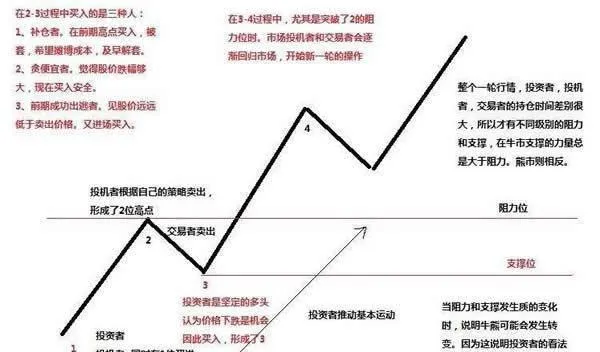

- 如果說第一期是牛市萌芽,那麼第二期就是開始生出幼於。這是牛市生命的紮根時期,具有鞏固的作用.在經濟狀況方面,第二期爲企業點利增加期,企業效益改善的信息不斷刺激股價上漲,參與者對企業前景處於樂觀狀態。在股票交易活動方面,這一時期則是“樂觀”時期,參與者的信心也鞏固起來,使得股市進入一輪穩定的上升時期。

將牛市、熊市各分爲三期符合趨勢發展的規律

- 時至今日,牛市、熊市的循環交替,依然在股市內出現,不會因爲新經濟的出現就完全再沒有牛市和熊市循環的出現。或許牛市、熊市永遠都不可能消失,必定是交替循環的。牛市和熊市各分爲三個時期,其實就是“前途是光明的,道路是曲折的”這一哲學思想。

雷亞對牛市、熊市的定義

- 在道氏思想的引領下,雷亞將各自運行的三個時期直接定義在牛市、熊市中。他首先根據道氏的文章推導了“定理三”:熊市是基本運動向下的走勢,期間夾雜着重要的反彈。它來自於各種不利的經濟因素,唯有股價反映出可能出現的最糟糕情況後,這種走勢纔會結束。

相互驗證原則具有發出交易信號的作用

- 相互驗證當然不是機械地利用工業指數和交通指數之間的驗證,而是利用相互驗證的情況,發現趨勢繼續的信號之一;當然也是利用相互背離的情況,發現趨勢變化預警的信號之一。

相互驗證需要必要的等待

- 根據相互驗證原則,道·瓊斯工業平均指數和道·瓊斯運輸指數是同樣重要的,需待兩個指數更加明朗之時才能得到確切的結論。

判斷股市爲牛市、熊市的準則

- 根據同一股市的兩個指數的相互驗證原則,我們可以進一步引出判斷股市處於牛市、熊市的原則。由此,我們推論出判斷股市牛市的準則之一:兩種或兩種以上行業指數應差不多同時聯袂創新高,共同驗證牛市的到來或繼續。如果無法相互驗證,就不能確定一個股市產生的信號是否有效。一旦出現與另一個指數相互否定,就意味着牛市模式發生了改變。

判斷股市基本運動的橫向判定定理

- 根據“平面化”的牛市、熊市定義,我們還需要將這個原則在股市中具體化,這就是同一股市的兩個指數的相互驗證原則。同一股市的兩個指數的相互驗證原則:對於屬於同一股市的兩個行業指數,在兩個指數之間有較強的邏輯關係而產生相關性的情況下,將可以確定一個指數的次級運動以及這個市場整體的基本運動能夠繼續。

只有反轉信號被相互驗證,才意味着一輪趨勢轉勢

- 由於道氏理論並不保證任何時候兩個指數確認的結果都是正確的,所以,當遇到模糊趨勢時,解決困境最佳的原則是:“……順勢而爲,直到證據顯示趨勢反轉爲止。”在相互驗證原則的基礎上提出這個操作原則,是目前廣泛使用的判斷趨勢方法的主要原則。這個原則的要點是:趨勢的反轉,必須在一輪趨勢中的兩個指數的反轉信號相互確認後才能確定。

相互驗證的最終目的是爲了提高投資的確定性

- 因爲相互驗證原則必須等候另一個指數尾隨進入相同的漲落期,並給出同樣的趨勢信號,所以它給出的市場信號經常有一個較長的滯後期。在具體的投資過程中,由於各類股指之間相互背離的情況時有發生,所以致使使用波峯波谷持續演進方式無法判斷和無法利用。

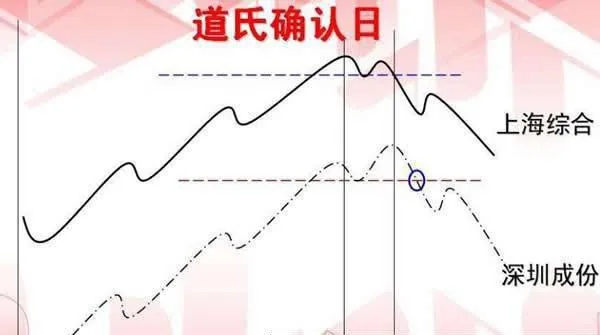

道氏確認日

- 道氏理論的確認日,簡稱道氏確認日。道氏確認日這個概念前面已經提到過,這裏必須對這個重要概念作進一步介紹,因爲它是根據道氏理論預測市場的重要依據。在“道·瓊斯工業指數”與“道‘瓊斯運輸指數”之中,一個指數跟隨另一個指數之後,在熊市中向上突破先前次級運動的高點,或是在牛市中向下突破先前次級運動的低點,這一天被稱爲確認日。

雷亞的結論

- 根據股市本身具備的預測功能—預測經濟,最初是由道氏理論家羅伯特·雷亞(Robert Rhea)在1938年的著作《道氏理論商務和銀行業的應用》中進行論證的。

只有道氏確認日纔是劃分牛市、熊市界限的分水嶺—相互驗證法則之一

- 最困擾參與者的問題之一,就是如何辨識新的基本運動開始與原有基本運動共存的次級運動。以牛市爲例,當股指大幅回落時,如何判斷它是牛市中的逆向次級運動,還是熊市的開始呢?我們必須找到相互驗證的工具,並需要道氏確認日來幫忙。

哪些人最喜歡討論“人爲操縱”

- 1.迷信思想過多的人人們通常迷信地認爲,華爾街存在着“強大的利益集團”,他們壟斷着信息並以此爲自己牟取私利。特別是在道氏的年代,市場總是有類似這樣的觀點:“現在,股票操縱者們誕生了,他們的技巧極其複雜,必須非常巧妙地操縱股票以使其看上去並未受到操縱。

道氏用多種方法應對“人爲操縱假說”

- 道氏根據長期的實踐與研究得出的結論是:市場不能被人爲操縱。在此需要對市場下一個定義:在股票交易所交易的所有股票的價格,而驅動所有股票價格的力量是基本運動。所謂股市不可以被人爲操縱,也就是在股票交易所交易的所有股票的價格是不可以被人爲任意操縱的。

通過“慘痛的教訓”獲得感悟

- 以往,很少有人提起道氏理論的基本思想是如何形成的。通常認爲,在1896年5月26日這個歷史性的日子,道氏創立了他的理論,直到1902年道氏逝世,在這短短的5年時間裏,道氏就形成了理論體系的總體輪廓。但是,這個敘述並不能說明什麼。道氏的理論可以說是他從實踐中總結出來的。

確定市場分析的意義

- 如果整體股市的價格可以經由個人意願改變,那麼也就沒有任何方法分析預測市場了,觀察和分析股指便沒有任何意義。迷信市場是可以被操縱的,將使我們的市場分析陷入不可知論,我們的分析工作將無所適從,我們所從事的市場分析也就完全失去了意義。

正確理解中國股市的“政策市”問題

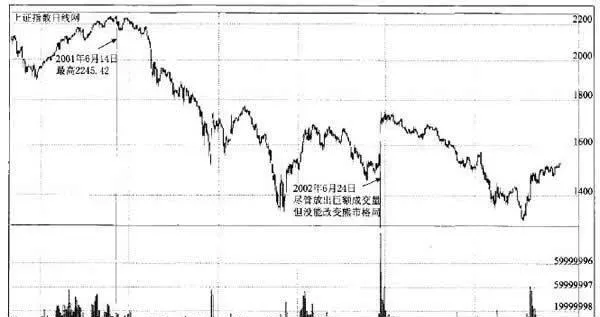

- 1.國有股減持儘管政策對中國股市的影響比較明顯,但是依然不會改變股指基本運動的規律,頂多能夠掀起一輪次級運動。不過,相比日常波動,市場情緒在成交量當中表現得更充分。因此,如果僅關注成交量,很容易陷入“剪不斷,理還亂”的境況。輿論界普遍認爲,國有股減持辦法於2001年6月14日的出臺,是引導股市隨後進入漫漫熊市的主因。

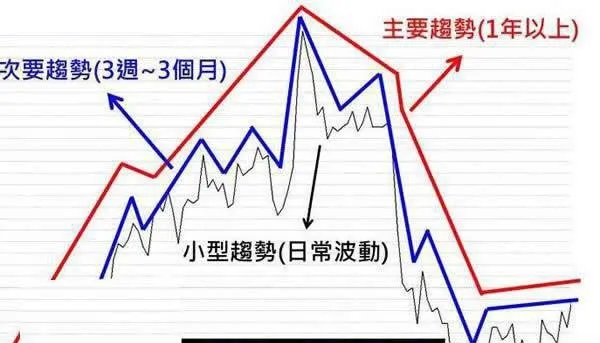

日常波動是構成次級運動的結構

- 正是由於日常波動是次級運動以下級別的趨勢,所以日常波動可以理解爲是構成次級運動的結構—可以將次級運動理解爲是由幾輪日常波動合起來構成的。如果以三重運動來理解市場,一個次級運動,無論是作爲這個級別的趨勢本身,還是由次級運動構成基本運動的一部分,都是由三個或更多明顯的日常波動以小波浪的形式組成的。

原始道氏理論對日常波動“無能爲力”

- 由於道氏理論的主要任務是鑑別並判斷基本運動,而鑑別和判斷的依據是次級運動,所以儘管從純技術的角度講,可以效仿利用次級運動對基本運動的判斷,也可以利用日常波動來判斷次級運動。但由於次級運動的趨勢性及規律性比基本運動弱得多,所以使得判斷的結果具有更多的不確定性。