世界金融市场是一个极其复杂的系统,涉及许多不同的参与者,从当地银行到各国中央银行,甚至您,投资者。由于它对全球经济和我们日常生活的重要性,它的正常运作至关重要。

帮助金融市场平稳运行的一个工具是一套称为巴塞尔协议的国际银行协议。这些协议在世界银行监管机构之间进行协调,是“国际活跃银行的国际框架”。这些协议对于银行业以外的人来说并不为人所知,但它们是金融体系的支柱。巴塞尔协议的制定是为了防范金融冲击,因为资本市场的摇摇欲坠可能会损害实体经济。

在本文中,我们将了解巴塞尔协议的意图,并了解巴塞尔协议II在2008年金融危机之前如何影响金融体系。我们还将看到后来的协议如何试图弥补巴塞尔 II 监管框架的弱点。

要点

- 巴塞尔协议是由中央银行和金融监管机构之间达成协议建立的一套监管标准。

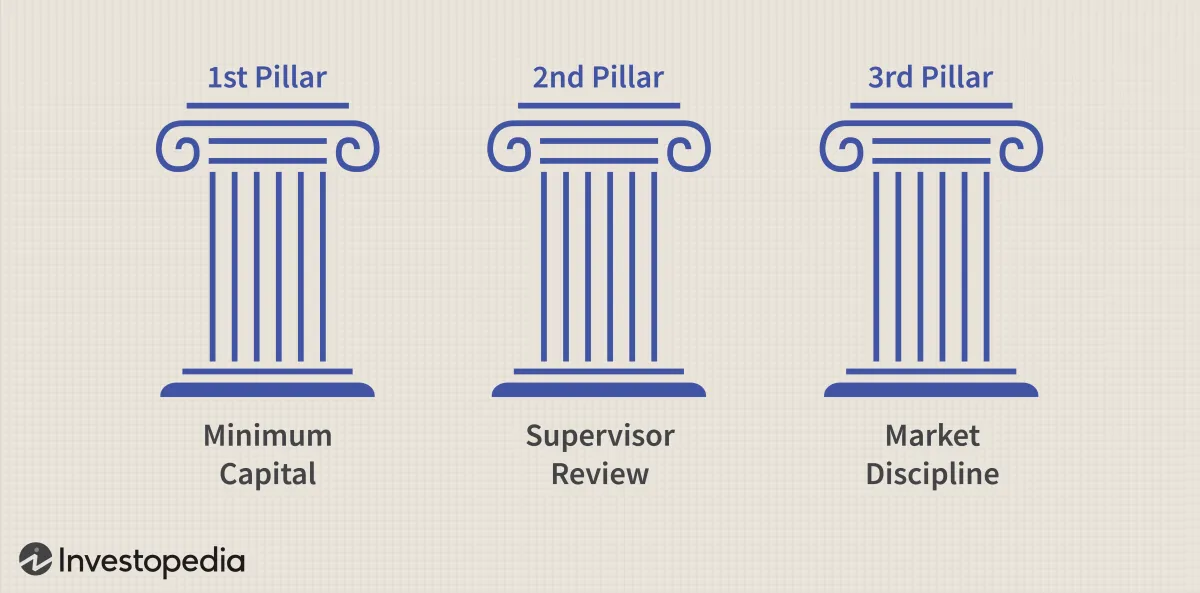

- 巴塞尔 II 协议旨在通过三大支柱方法保护银行体系:最低资本要求、监管审查和加强市场纪律。

- 巴塞尔新协议原本预计于2008年全面生效,但因2007年金融危机而中断。

- 巴塞尔 II 很快被巴塞尔 III 取代,巴塞尔 III 是一套新的监管标准,旨在降低银行业的系统风险。

巴塞尔协议设立最低资本要求

巴塞尔协议决定了银行必须持有多少股权资本(称为监管资本)来缓冲意外损失。在1988年通过的巴塞尔协议一中,巴塞尔银行监管委员会规定国际银行必须保留相当于其风险加权资产8%的流动资产。

监管的理由与系统有关:如果一家大银行倒闭,可能会对银行体系的其他部分产生多米诺骨牌效应,给储户、债权人乃至纳税人造成损失。因此,巴塞尔试图以与联邦存款保险公司(FDIC)保护国内银行系统大致相同的方式来保护该系统。

为什么需要巴塞尔 II

巴塞尔一号协议成功提高了整个国际银行体系的最低资本要求。然而,它也产生了一些意想不到的后果。因为它不能很好地区分风险,所以反而鼓励了冒险行为。它还促进了贷款证券化,后来导致了次级抵押贷款市场的退出。

巴塞尔委员会认识到最初的协议未能有效防范信用风险,因此继续讨论支撑金融体系的方法。 2004 年,该委员会发布了一套新的监管标准,以增强系统抵御潜在威胁的能力。

巴塞尔委员会

巴塞尔协议由巴塞尔银行监管委员会制定,该委员会是一个由来自 28 个司法管辖区的中央银行和金融监管机构组成的政府间机构。

巴塞尔 II 的三大支柱

巴塞尔 II 比最初的协议复杂得多,针对不同类型的风险有多种方法。它还具有多种证券化和信用风险缓解措施(例如抵押品)的方法。

新协议由三大支柱组成:最低资本要求、监管审查程序和市场纪律。

- 最低资本是该协议的技术和数量核心。与巴塞尔协议 I 一样,新标准要求银行持有其风险加权资产 8% 的资本。但巴塞尔新协议还针对不同类型的资本引入了分级制度。一级资本是最高质量的资本,例如股东权益和留存收益,第三级资本包括次级贷款等质量较低的资产。新巴塞尔协议为所有三个层级设定了最低监管标准。

- 监管审查是国家监管机构确保其本国银行遵守规则的过程。该支柱要求银行在董事会和高级成员的监督下实施内部风险评级和资本评估流程。

- 市场纪律是指对个别银行的披露要求,允许其他市场参与者评估每家银行的资本和风险敞口。在此框架下,银行必须披露与其风险管理政策相关的所有重要信息,但执行由各个监管机构负责。

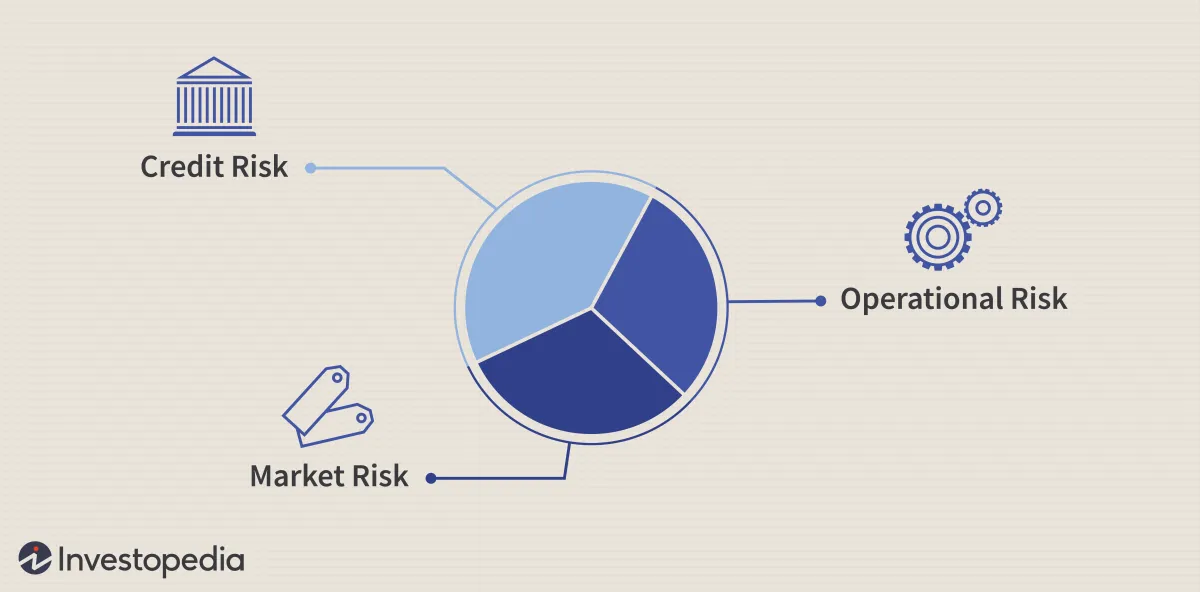

该协议承认三大风险:信用风险、市场风险和操作风险。换句话说,银行必须持有资本来抵御所有三种类型的风险。 1998 年引入了市场风险收费。操作风险收费是一项新举措,也颇具争议,因为它很难定义,更不用说量化操作风险了。基本方法使用银行的总收入作为操作风险的代理。

巴塞尔 II 过渡因危机而中断

巴塞尔 II 框架发布后,监管机构开始慢慢采用新标准,预计到 2008 年全面实施。然而,部分推出并没有阻止 2007 年金融体系的崩溃,这主要是由于巴塞尔 II 框架所规定的信用风险因素。 II 的目的是解决。

随着危机的持续,金融监管机构开始讨论加强银行监管和防止再次崩溃的其他方法。结果就是2009年公布的巴塞尔协议III ,一套新的监管标准。新标准引入了杠杆和流动性要求,以防止鲁莽借贷,并改变了监管资本的层级结构。取消了第三级资本,改革除了 8% 的最低资本要求外,还引入了 2.5% 的资本缓冲要求。

巴塞尔协议III改革于2017年完成,预计将于2023年完成全面实施。

归纳总结

巴塞尔 II 协议试图解决原始协议中存在的问题。它通过更准确地定义风险来做到这一点,但代价是规则相当复杂。然而,改革来得太晚,无法防止鲁莽借贷破坏全球银行业的稳定。巴塞尔协议III改革进一步强化了监管保障和监督,但改革是否有效还有待观察。在金融科技、加密货币和区块链时代尤其如此。十年前,监管机构面临着衍生品鲁莽建模的挑战;现在,他们面临着密码学的挑战。