资产负债表应该始终保持平衡。资产负债表的名称源于资产每次都会等于负债和股东权益这一事实。

了解资产负债表

资产负债表上的资产包括公司拥有的或未来将收到的可衡量资产。负债是公司所欠的款项,例如税款、应付款项、工资和债务。股东权益部分显示公司的留存收益和股东投入的资本。要使资产负债表保持平衡,总资产应等于负债和股东权益的总和。

资产、负债和权益之间的平衡在应用于更直接的例子时是有意义的,例如以 10,000 美元购买一辆汽车。在这种情况下,您可以使用 5,000 美元的贷款(债务)和 5,000 美元的现金(权益)来购买它。您的资产总价值为 10,000 美元,而您的债务为 5,000 美元,权益为 5,000 美元。在此示例中,资产等于债务加权益。

为什么资产负债表保持平衡

资产负债表保持平衡的主要原因是复式记账的会计原则。这种会计系统至少在两个不同的账户中记录所有交易,因此也起到检查的作用,确保分录的一致性。

以前面的例子为基础,假设你决定以 10,000 美元的价格出售你的汽车。在这种情况下,你的资产账户将减少 10,000 美元,而你的现金账户或应收账款将增加 10,000 美元,这样一切就保持平衡。

资产

资产是资产负债表三大类别中的第一类。流动资产 代表所有可合理预期在一年内转换为现金的资产价值,用于资助持续运营和支付当前费用。流动资产的一些例子包括:

- 现金及现金等价物

- 应收账款

- 预付费用

- 存货

- 有价证券

非流动资产是公司的长期投资或任何未归类为流动资产的资产。固定资产(如厂房和设备)和无形资产(如商标)都属于非流动资产。非流动资产的一些示例如下:

- 土地

- 物业、厂房和设备

- 商标

- 长期投资甚至商誉

负债

流动负债是一年内到期的短期负债,包括:

- 应付账款 是欠供应商的短期债务。

- 应计费用是尚未支付但很有可能支付的费用。

非流动负债也列在资产负债表中,并计入公司总负债的计算中。非流动负债是长期债务或义务,与流动负债不同,公司预计不会在一年内偿还其非流动负债。非流动负债的一些例子包括:

- 长期租赁义务

- 应付债券等长期债务

例如,一家公司的长期租赁期限超过一个财年,在资产负债表中列出。租赁安排在资产负债表中列为资产,而租赁义务列为负债。由于租赁期限超过一个财年,因此它属于非流动负债。

股东权益

'留存收益' 是公司持有的用于再投资业务或偿还债务的资金。“保留收益”也是尚未通过股息支付给股东的收益。

股东权益是公司总资产减去总负债后的净额。股东权益代表公司的净值,有助于确定公司的财务状况。股东权益是公司在清算时偿还所有债务(如债务)后剩余的金额。

资产负债表示例

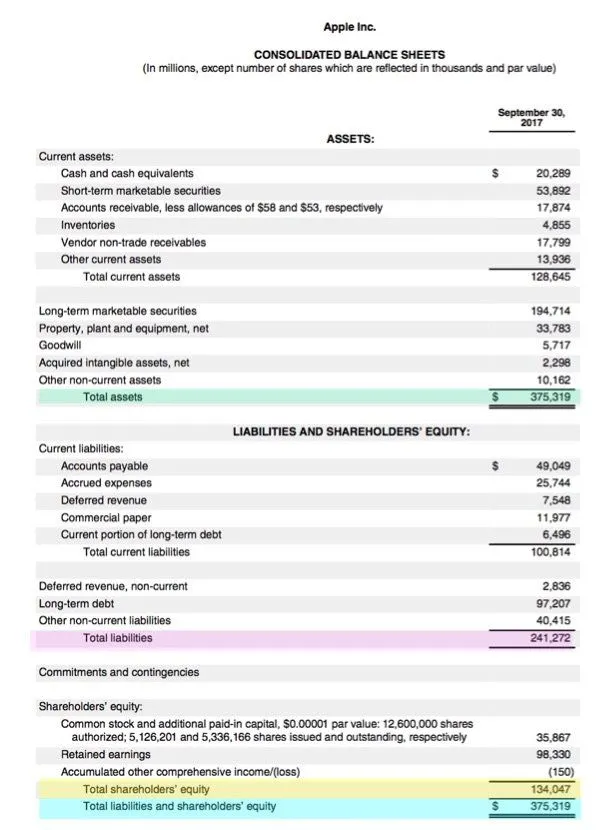

以下是截至 2020 年 9 月 26 日的 Apple 资产负债表,摘自其年度 10K 报表。我们可以通过以下方式查看资产负债表如何平衡:

- 总资产为3240亿美元。

- 总负债为2590亿美元。

- 股东权益为 650 亿美元(以黄色突出显示)。

在资产负债表的底部,我们可以看到总负债和股东权益加在一起是3240亿美元,与苹果的总资产相平衡。

如果您正在处理的资产负债表不平衡,则表明一个或多个会计分录存在问题。