量化投资

量化投资的发展历史分析

- 近年来,量化投资逐渐引起了证券投资界的关注,成为资本市场研究和应用的热点,被西方投资界称为颠覆传统投资哲学的“投资革命”,逐渐形成与基本面投资分析技术面投资分析分庭抗礼的局面。简单地说,量化投资就是利用数学统计学、信息技术的方法来管理投资组合。

量化投资发展的现状分析

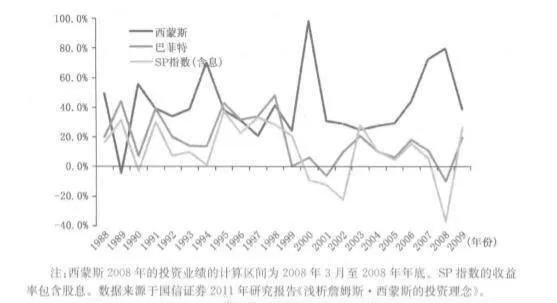

- 量化投资被西方投资界称为颠爱传统投资哲学的“投资革命”,自1971年约翰·麦奎恩(JohnMcQueen)利用美国富国银行的信托投资平台建立了第一个定量投资系统,如今已经走过长达40多年的历程。21世纪初,得益于技术的进步降低了量化策略密集型交易的成本,定量投资者终于在世纪之交攀上了投资世界的顶峰。

基于重构信号的情绪指数、上证指数与宏观指数关系分析

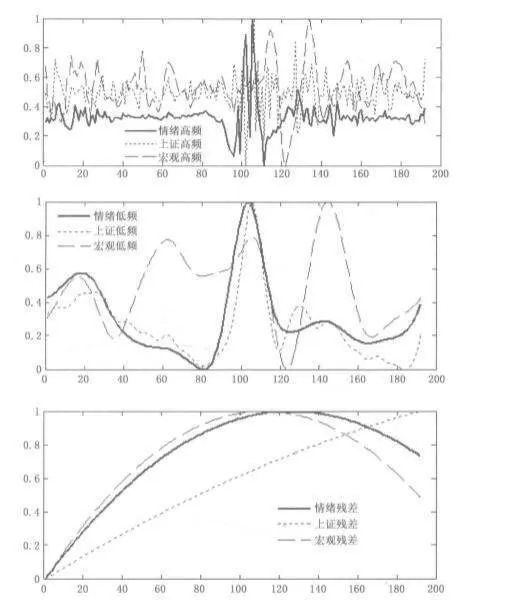

- 图8-9分别显示了情绪指数、上证指数与宏观指数的短期、中期及长期趋势分量。进一步地,对三个指数的短期、中期和长期趋势分量分别进行格兰杰因果检验,格兰杰因果检验的最优滞后阶数由VAR模型的似然值、AIC和BC综合判定。

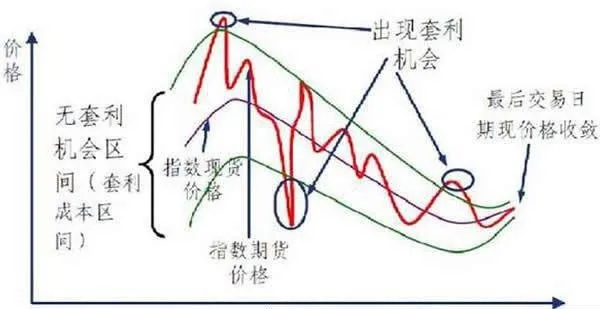

量化投资主要内容:股指期货套利

- 股指期货套利是指利用股指期货市场存在的不合理价格,同时参与股指期货与股票现货市场交易,或者同时进行不同期限,不同(但相近)类别股票指数合约交易,以赚取差价的行为,股指期货套利主要分为期现套利和跨期套利两种。

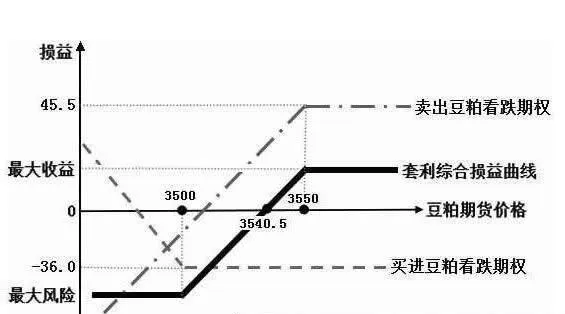

量化投资主要内容:期权套利

- 期权套利交易是指同时买进卖出同一相关期货,但不同敲定价格或不同到期月份的看涨或看跌期权合约,希望在日后对冲交易部位或履约时获利的交易。期权套利的交易策略和方式多种多样,是多种相关期权交易的组合,具体包括水平套利、垂直套利、转换套利、反向转换套利、跨式套利、蝶式套利、飞鹰式套利等。

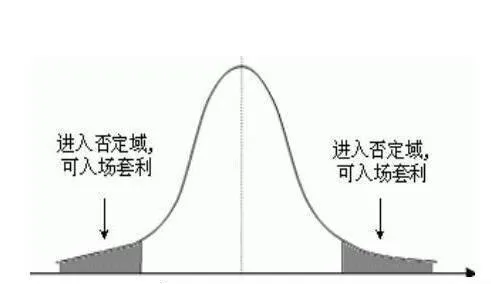

量化投资主要内容:统计套利

- 有别于无风险套利,统计套利是利用证券价格的历史统计规律进行套利,是一种风险套利,其风险在于这种历史统计规律在未来一段时间内是否继续存在。

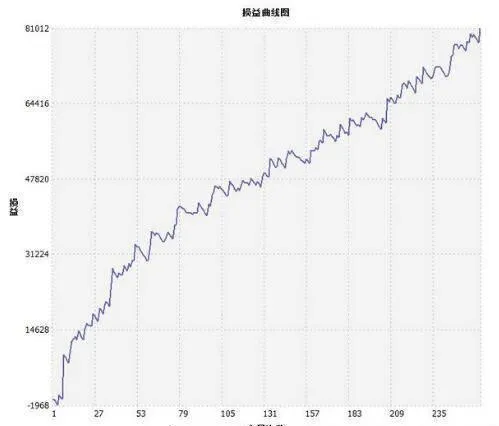

量化投资主要内容:商品期货套利

- 商品期货套利盈利的逻辑原理是基于以下几个方面的:相关商品在不同地点、不同时间对应都有一个合理的价格差价;由于价格的波动性,价格差价经常出现不合理;不合理必然要回到合理;不合理回到合理的这部分价格区间就是盈利区间。

VWAP算法日内交易量分布及预侧模型

- VWAP算法VWAP策略是最常用的交易策略之一,具有简单易操作等特点,基本思想就是让自己的交易量提交比例与市场成交量比例尽可能匹配,在减少对市场的冲击的同时,获得市场成交均价的交易价格。因此,VWAP策略一般不直接对交易的冲击成本建模,而是注重日内交易量分布的预测。

VWAP算法标准VWAP策略原理

- 标准VWAP策略原理标准的VWAP策略是一种静态策略,即在交易开始之前,利用已有信息确定提交策略,交易开始之后按照此策略进行交易,而不考虑交易期间的信息。

时间加权平均价格(TWAP)被动型交易策略

- 时间加权平均价格(TWAP)该算法的目标在于计算您的定单在提交之时至获得执行之间的时间加权平均价格。如果勾选允许在超过结束时间交易,执行时间结束后未或执行的定单会继续被执行。用户可以设定在达到特定提交时才交易定单。

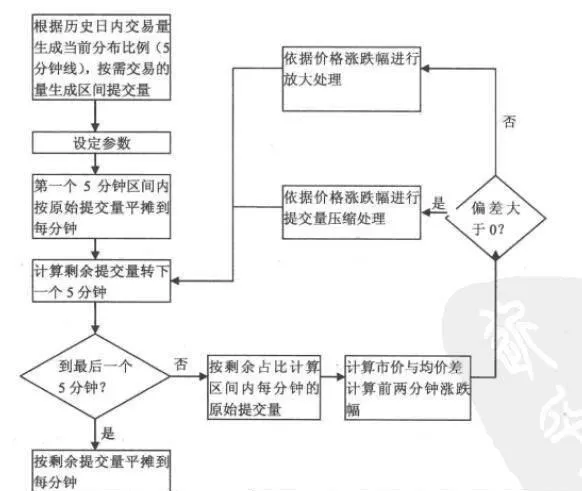

VWAP算法简单移动加权平均预侧模型

- 该模型的基本思想就是利用交易量分布的记忆性,将每个交易日固定时间段的交一易量占全天交易量的比例按照加权平均的方法前推,得到一个新的交易量分布。首先将交易日等分为固定数量的N个区间。

分形理论几种典型的分形

- 1、三分康托集1883年,德国数学家康托(GCantor )提出了如今广为人知的三分康托集。三分康托集是很容易构造的,然而它却显示出许多最典型的分形特征。它是从单位区间出发,再由这个区间不断地去掉部分子区间的过程构造出来的,如图14-1所示。

改进型VWAP算法策略原理及操作流程

- 改进型VWAP算法这一部分将基于标准的VWAP交易策略发展一种新的交易策略,综合考虑历史数据、实时市场行情等,从而尽可能地获取等于或优于市场VWAP的成交均价。

常见的被动型交易策略及选股策略

- 市场上比较常见的被动型交易策略主要有VWAP、TWAP、PEG算法等,下面进行简单介绍。交易量加权平均价格(VWAP)交易量加权平均价格(VWAP)是使用最广泛的算法交易策略。

金融的新闻信息分析应用

- 金融的新闻信息分析应用由于以前新闻信息难以量化,很难直接应用到传统的估值模型。市场上常用的量化模型如多因子模型由于大量的使用使其表现越来越差,而如果应用前面介绍的新闻分析于策略构建中,可以获取较好的收益,这已经在很多实证文章中被证实,并且开始应用到实际投资管理中。

行为金融学在量化投资中的应用

- 行为金融学在量化投资中的应用行为金融学认为,人并非是完全理性的,由于信息不足和认知能力有限,投资者在决策过程中可能会产生许多心理偏差,如过度自信、自我归因和保守等,并由此产生了两个异常投资行为过度反应(Overreaction)和反应不足(Underreaction)。

金融市场的新闻信息分析技术

- 金融市场的新闻信息分析技术毫无疑问,金融市场的波动和信息息息相关。这样的例子很多,大到战争的爆发可能触发石油价格的上涨,从而影响到大宗商品的价格,进而引起股市的动荡;小到关于某上市公司收购案的报道会引发投资者对该公司股票不同的评判,从而造成股价和交易量的大幅波动。财经新闻是金融信息的一大来源,没有人怀疑它的重要性。

金融信息如何分类?

- 金融信息如何分类?市场中存在着大量以各种形式存在的信息,有些与金融市场有关,而更多的是与金融市场无关的信息,或者说是噪声。金融信息是一个泛泛的概念,从广义上说,一切与金融、经济相关的消息、知识及资料均认为是金融信息,更广泛的还包括金融信息化,如炒股软件、计量软件等金融信息处理工具。

什么是量化行为金融学?

- 什么是量化行为金融学?量化行为金融学是一门新兴的学科,它使用数学和统计方法来理解行为金融学中行为偏见与市场异象。

投资者行为决策模型有哪些?

- 投资者行为决策模型有哪些?股票市场的大量异象是对传统经典定价模型的挑战,投资者的心理情绪、心理预期.市场发布政策信息等都会对股票价格产生不明确的影响。