資本支出(CapEx) 是公司用於購買、升級或延長資產使用壽命的資金。資本支出旨在用於投資公司的長期財務健康。資本支出是長期投資,這意味着所購買的資產的使用壽命爲一年或一年以上。

重點摘要

- 資本支出 (CapEx) 是公司用於購買、升級或延長資產壽命的資金。

- 資本支出是長期投資,這意味着購買的資產的使用壽命爲一年或一年以上。

- 資本支出類型包括購買財產、設備、土地、計算機、傢俱和軟件。

瞭解資本支出 (CapEx)

雖然這些支出對公司有利,但通常需要大量資金。因此,公司必須合理預算,以有效產生覆蓋資本支出成本所需的收入。

資本支出通常用於提高運營效率、增加長期收入或改善公司現有資產。資本支出不同於其他類型的支出,後者側重於短期運營費用,例如管理費用或向供應商和債權人付款。

投資者和分析師密切監控公司的資本支出,因爲這可以表明高管是否在爲公司的長期健康進行投資。

資本支出和折舊

折舊用於在固定資產的使用壽命內將其作爲費用。折舊有助於將資產成本分攤到多年,而不是在購買當年就將總成本作爲費用。折舊使公司能夠從資產中賺取收入,同時每年將部分成本作爲費用,直到資產的使用壽命結束。

例如,如果一項資產的成本爲 10,000 美元,預計使用 5 年,則未來 5 年內每年可計提 2,000 美元的折舊費。有幾種方法可用於計算折舊費。非資本支出的成本的全部價值必須在發生當年扣除。

資本支出限制

存在資本化限制,規定資產價格必須大於隨時間折舊而不是全部計入當年費用。與折舊相關的記錄保存成本導致資本化限制生效。未折舊且與運營事項嚴格相關的成本稱爲運營支出。

資本支出 (CapEx) 的類型

以下是一些常見的資本支出類型,根據行業的不同而有所差異。

建築物和財產

購買或升級建築物或房產將被視爲資本購買,因爲該資產將在未來多年內發揮作用。購買房產、廠房和設備通常使用擔保債務或抵押貸款,付款將分多年進行。

與債務融資相關的利息費用可以與資產成本一起折舊。但是,發行股票所產生的成本不符合折舊條件。

設備升級

在製造業和其他行業中,用於生產商品的機器可能會過時或磨損。通常需要對設備進行升級。如果這些升級高於現有的資本化限額,則成本應隨時間折舊。與建築物或財產類似,設備升級通常需要融資。這種融資的成本也可能折舊。

軟件升級

軟件支出是大型公司的一大筆開支。升級或購買軟件的費用被視爲資本支出,可以折舊。

電腦設備

技術和計算機設備,包括服務器、筆記本電腦、臺式電腦和外圍設備,都屬於資本支出。

汽車

公司通常需要一支車隊來配送或爲客戶提供服務,例如快遞公司。這些車輛被視爲資本支出。然而,與租賃車輛相關的成本被視爲運營費用。

無形資產

資本支出的資產不一定都是實物資產或有形資產,也可以是無形資產。如果一家公司購買了專利或許可證,則可以將其視爲資本支出。

特別注意事項

資本支出通常涉及大量資金或資本支出,這往往需要使用債務。鑑於資本支出成本高昂,投資者密切關注公司承擔的債務金額,以確保資金得到合理使用。

長期債務包括償債成本,例如利息支出。公司必須創造足夠的收入才能償還債務和利息。

雖然資本支出是顯示公司管理層對公司的投資水平的指標,但過多的債務可能會使公司陷入財務困境。

此外,計劃不周或執行不力的資本支出也可能導致未來的財務問題。例如,如果一家公司的管理團隊購買了新技術,但該技術很快就會過時,那麼該公司將陷入多年的債務償還困境,而這項資產無法產生多少收入。

有些行業比其他行業更注重資本密集度,例如石油和天然氣行業,企業需要購買鑽井設備。因此,投資者比較一家公司的資本支出與同一行業內的其他公司非常重要。

現實世界中的資本支出示例

資本支出的現金流出列於公司現金流量表的投資活動部分。現金流量表顯示公司在一定時期內的現金流入和流出。

資本支出是投資活動內列出的現金流出。但是,如果一家公司借錢進行資本支出,則應在融資活動部分將其列爲現金流入,在投資活動部分將其列爲現金流出。

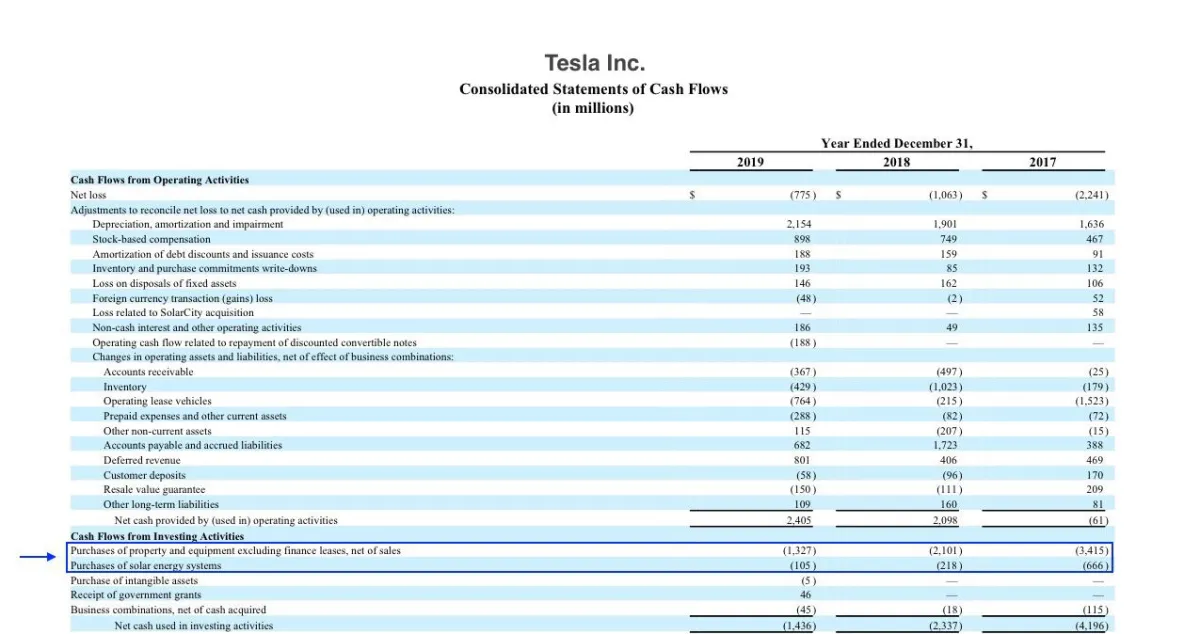

以下是特斯拉公司 2017 年、2018 年、2019 年季度財務業績中的現金流量表示例。

資本支出在投資活動下顯示爲(負數)。

- 特斯拉列出的房地產和設備購買金額(以藍色突出顯示)爲:2019 年 13 億美元,2018 年 21 億美元,2017 年 34 億美元。

- 該公司還將購買太陽能系統(以藍色突出顯示)列爲資本支出,2019 年爲 1.05 億美元,2018 年爲 2.18 億美元,2017 年爲 6.66 億美元。