什么是营运资本?

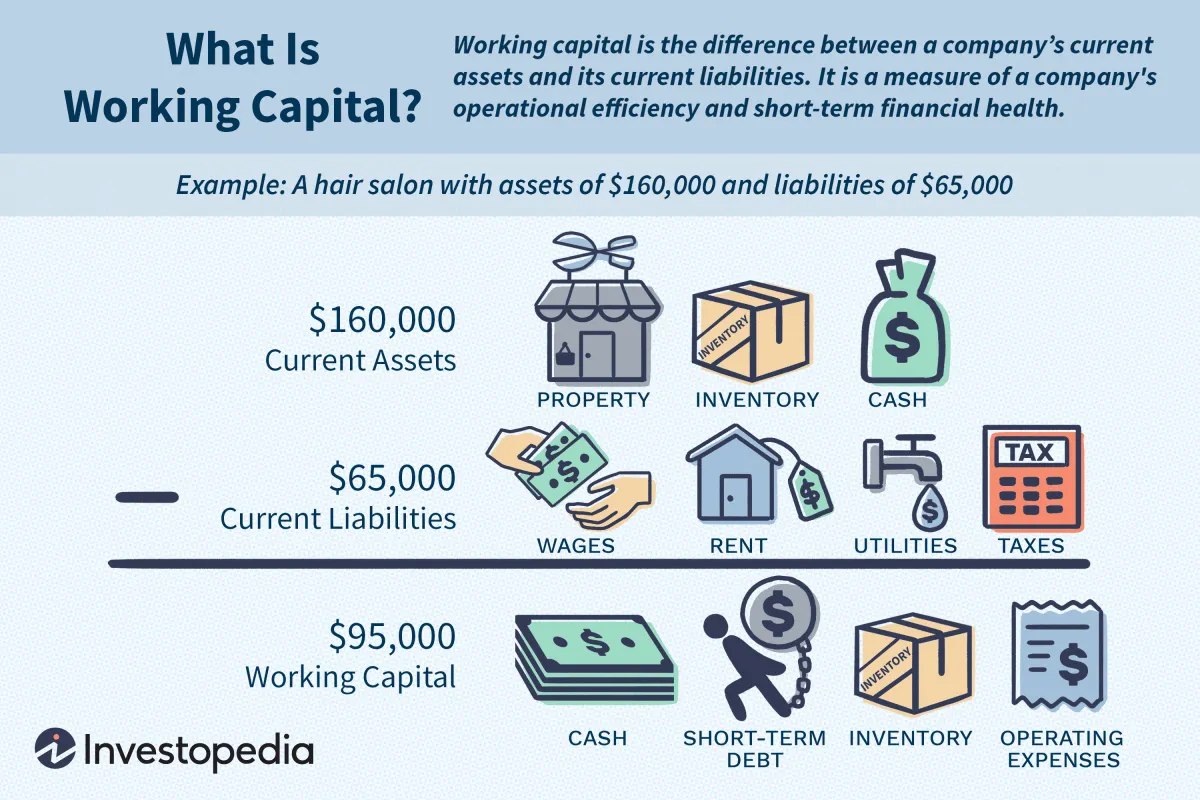

营运资本,也称为净营运资本 (NWC),是公司流动资产(例如现金、应收账款/客户未付账单、原材料和制成品库存)与流动负债(例如应付账款和债务)之间的差额。

NWC 是衡量公司流动性、运营效率和短期财务健康状况的指标。如果一家公司的 NWC 为正值,那么它应该具有投资和增长的潜力。如果一家公司的流动资产不超过其流动负债,那么它可能难以发展或偿还债权人。它甚至可能破产。

摘要

- 营运资本,也称为净营运资本 (NWC),表示公司流动资产与流动负债之间的差额。

- NWC 是衡量公司流动性和短期财务健康状况的指标。

- 如果一家公司的流动资产与负债的比率小于一,则该公司的 NWC 为负。

- 正的 NWC 表明公司可以资助其当前运营并投资于未来的活动和增长。

- 高 NWC 并不总是好事。这可能表明企业库存过多或没有投资其过剩现金。

了解营运资本

NWC 的估计值来自公司资产负债表中的一系列资产和负债。所列的流动资产包括现金、应收账款、库存和其他预计在一年内变现或变现的资产。流动负债包括应付账款、工资、应付税款和一年内到期的长期债务的当前部分。

要计算 NWC ,请将前者与后者进行比较——具体来说,就是用一个减去另一个。NWC 的标准公式是流动资产减去流动负债。如果该等式得出负数,或者其营运资本比率(即流动资产除以流动负债)小于一,则公司的 NWC 为负。

在企业财务领域,“流动”是指一年或更短的时间段。流动资产在 12 个月内可用;流动负债在 12 个月内到期。

正的 NWC 表明公司可以资助其当前运营并投资于未来的活动和增长。

净资产收益率与同等规模公司的行业平均水平相当或更高,一般被认为是可以接受的。净资产收益率低可能表明存在困境或违约风险。

特别注意事项

大多数大型新项目,例如扩大生产或开拓新市场,都需要对 NWC 进行投资。这会减少现金流。但是,如果收款速度太慢或销售量下降,现金流也会下降,这将导致应收账款下降。使用 NWC 效率低下的公司可以通过压榨供应商和客户来增加现金流。

另一方面,高 NWC 并不总是好事。这可能表明企业库存过多或没有投资其多余的现金。

常见问题解答

如何计算净营运资本(NWC)?

净营运资本 (NWC) 是通过计算公司的流动资产减去流动负债而得出的。例如,如果一家公司的流动资产为 100,000 美元,流动负债为 80,000 美元,那么其净营运资本就是 20,000 美元。流动资产的常见例子包括现金、应收账款和库存。流动负债的例子包括应付账款、短期债务支付或递延收入的当前部分。

NWC 的一个例子是什么?

以 XYZ 公司为例。XYZ 公司刚成立时,其净现金流仅为 10,000 美元,流动资产平均为 50,000 美元,流动负债平均为 40,000 美元。为了改善其净现金流,XYZ 公司决定保留更多现金储备,并故意推迟向供应商付款以减少流动负债。在做出这些改变之后,XYZ 公司的流动资产平均为 70,000 美元,流动负债平均为 30,000 美元。因此,其净现金流现在为 40,000 美元。

为什么 NWC 如此重要?

净利润很重要,因为它是企业保持偿付能力的必要条件。理论上,即使企业盈利,也可能破产。毕竟,企业不能依靠账面利润来支付账单——这些账单需要随时以现金支付。假设一家公司由于前几年的留存收益积累了 100 万美元现金。如果该公司一次性投资全部 100 万美元,它可能会发现自己的流动资产不足以偿还流动负债。