道氏理论

股价指数是经济数据中最活跃的部分

- 道·琼斯指数是有选择地选取美国纽约股票交易所中有代表性的,具有发展潜力、升值能力,投资价值的股票,依据行业编纂成的指数,只有这样的指数才可以体现美国经济中最活跃的部分。

投资者将经济资源配里于股价指数的成分中

- 由于资本具有追逐利润的本质特性,经济的变化对特定金融市场之资产价格可能会产生影响,所以投资者(长期持有证券与其他交易工具的人们)会利用股市及其他投资场所,将经济资源分配至他们认为最有利的股票、商品以及其他金融交易工具中。

上证指数计算方法

- 指数计算公式(1)上证指数系列均采用派许加权综合价格指数公式计算。(2)上证180指数、上证50指数等以成份股的调整股本数为权数进行加权计算,计算公式为:报告期指数=(报告期样本股的调整市值/基期)×1000其中,调整市值=∑(股价×调整股本数)。

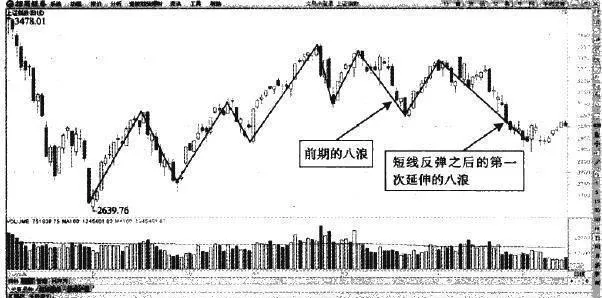

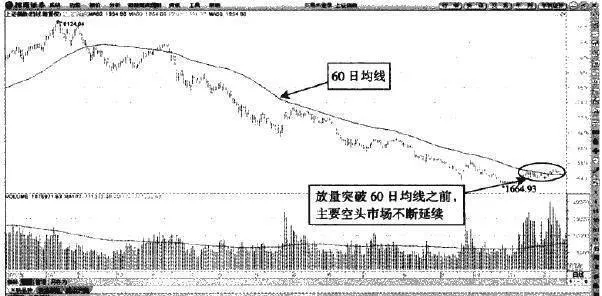

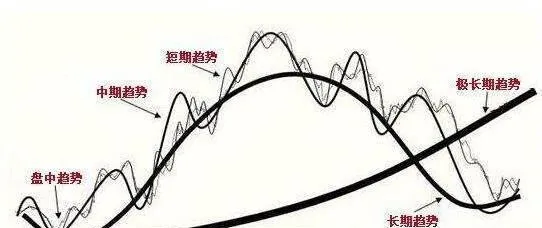

短期熊市波浪到长期熊市波浪的转换

- 既然波浪理论中的八浪循环情况包含牛熊两种市场,那么投资者就可以在关注短期的八浪走势的时候,考虑到股价的下跌趋势是否会延续到长期的趋势当中。波浪理论中的八浪,下跌调整的时间和幅度是不确定的,其伸缩性很强。如果短期的波浪理论中的八浪持续下来,并且成为股价主要空头市场的一部分的话,那么没能清仓的投资者必然是损失惨重了。

道氏理论的致命缺陷:调整事态中不容易获利

- 指数调整的过程中,运行趋势是不明朗的。如果前期股价的运行趋势本身就不确定,也就根本谈不上使用道氏理论判断股价的主要趋势。短线调整的走势不可能反映在道氏理论的主要趋势中。虽然指数的运行趋势看似是调整的,波动空间却是非常高的。投资者要想在这个阶段获利,判断指数调整阶段个股的买卖机会就显得非常重要。

道氏理论的致命缺陷:只反映股市基本趋势

- 股市运行的基本趋势无非是主要的空头市场以及主要的多头市场,两种主要的市场也就是我们所说的熊市和牛市。道氏理论主要用来判断股价运行的基本趋势,股市短期的变化方向是不可能运用道氏理论来判断的。当然,短期股价的波动情况所处的主要趋势可以从道氏理论里得出一些结论。

道氏理论的致命缺陷:对于选择股票没有帮助

- 道氏理论是针对指数的基本趋势出现的,如果将该理论用在个股当中的话,起到的作用是千差万别的。指数运行趋势很可能是持续向上的,而个股的涨跌趋势却大不相同。同一时期的指数,对应的个股走势有的上涨趋势比较明确,长期拉升的幅度比较高,能够成为难得的牛股,而另外一些个股的走势虽然也是在长期趋势中运行,上涨的幅度可能要小得多了。

道氏理论的致命缺陷:容易错过操作时机

- 道氏理论中所说的主要的多头市场或者主要的空头市场,在真正出现以前是需要时间来不断地确认的。短时间内出现的有悖于前期运行趋势的走势,很可能只是次级折返当中的一部分而已。投资者在运用道氏理论发现股市运行的主要趋势的时候,等待趋势真正形成的时候,指数很可能已经波动了一个较大的空间。确认道氏理论当中所说的主要趋势是不容易的。

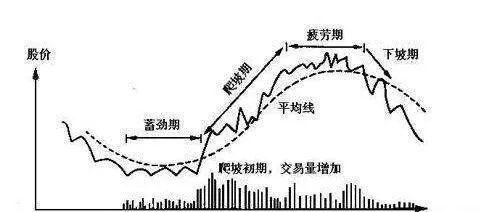

次级运动中的投机行为

- 我们还可以认为牛市、熊市的三个时期,是由经济周期中的投资周期决定的,即5段次级运动是由投资周期所决定的。尽管道氏并不认为次级运动与人类的影响有关,但换一个角度来考虑,毕竟市场行为还是与投资行为有关的。

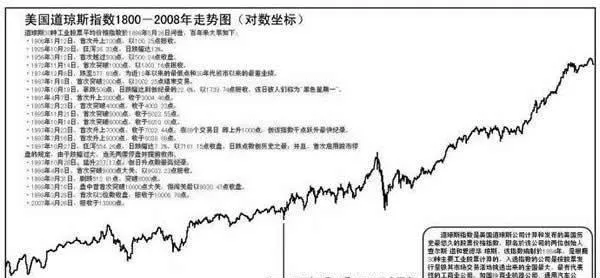

研究道氏理论需要从道·琼斯指数开始

- 由于道氏理论是以道·琼斯指数为基础建立起来的,同时道氏理论就是教我们怎样分析股票指数的变化,从中掌握整体股市变化的思想方法,所以研究这个理论需要从道·琼斯指数开始。由于道氏理论是以道·琼斯指数为基础建立起来的,同时道氏理论就是教我们怎样分析股票指数的变化。

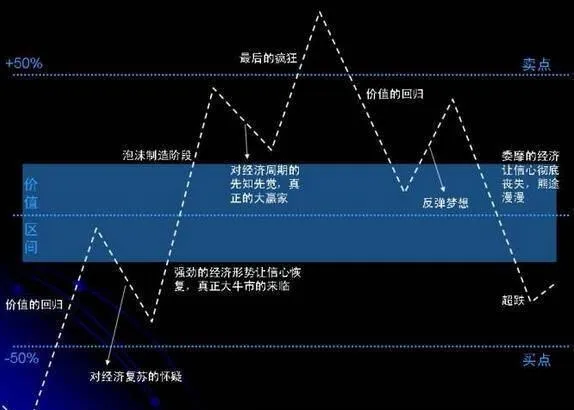

周期代表着一种客观规律

- 虽然华尔街从心底里相信恐慌和繁荣的周期性,但是它在剧烈波动时并不在意太阳黑子的数目是否已经足够。或许不客气的说法是,这种偶然的周期性与太阳黑子数目的联系毫无意义。正如总统大选和经济飞涨的巧合性一样。

道氏理论周期规律的复杂性

- 其实,如果以狭隘的角度看待周期理论是可笑的。就好像不顾病人的当前症状而认为他能康复起来一样,因为他在过去的10年里都很健康。尽管编撰者可以在图表中计算出发生这种情况的平均可能性,但是这个平均可能性也只能是历史记录而不是晴雨表。尽管气象局的数据具有极高的价值,但是它们并不能预测出哪一个夏天是干燥的,或哪一个冬天是温暖的。

周期来自“外生的力量”

- 因为电磁辐射的变化会影响到人们的心理,当然,也包括市场参与者的心理,所以多年来一些分析人员一直想象着太阳黑子的出现频率与股价之间有一种联系,1965年,

长期记忆与约瑟效应

- 尽管在理想的世界里,所有的时间序列分析系统都是随机漫步或可被转换成随机漫步的,但真实的现实并不理想。因为一只股票今天的价格和昨天的价格并不是独立的。这就是为什么硬币抛掷实验和随机漫步理论与市场行为如此不相干的原因。

周期理论的内容超出道氏理论的范围

- 道氏受到周期理论的启发,利用10年经济周期来确定牛市、熊市的运行周期,并利用周期理论的叠加原理向下延伸,发现了次级运动周期和日常波动周期,以及确定它们的运行时间,从而最终建立了三重运动原理。道氏认为,基本运动是三种趋势中级别最大的,这是正确的,但是他并没有向上延伸。实际上,基本运动并非所有趋势中最大的。

次级运动的含义与定义

- 道氏用“Secondary Reactions(起副作用的反动力)”来表示次级运动,说明他当年认为次级运动仅仅是与基本运动反作用的调整趋势—道氏仅仅将次级运动认为是对基本运动的调整,即与基本运动方向相反的低一个级别的趋势。

道氏理论对投资个股的帮助

- 单只股票与股市整体的关系问题,是一个由道氏首先正确指出并由当代投资理论家仍在继续深入探讨的重大理论问题,同时也是一个事关正确的投资决策策略的实务问题。不能正确地理解这个问题,就不可能制定出正确的投资策路,也不可能正确地制定投资风险控制体系。既然通过指数观察的是股市的整体规律,那么读者不免要担心,道氏理论对个股是否有用。

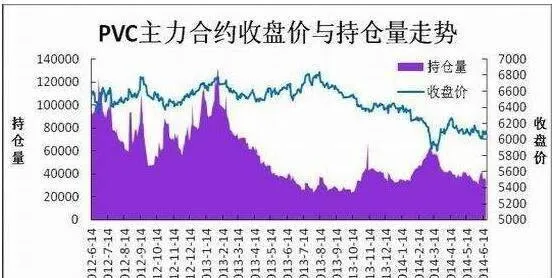

成交量说明市场的参与度

- 成交量大,代表进场的参与者人数多;成交量小,代表进场的参与者人数少—成交量的大小说明市场的参与度。这就要求在市场中参与交易的人数应保持一定的数量。由于市场中进行具体买卖的是人,市场行为是由人决定最终操作行为的,所以参与者是市场行为的主体,因而基本因素和信息都是通过参与者带入市场的。

成交量的计算方式及表示方式

- 由于市场交易的要素是在有一个买方的同时,必须有一个卖方才能完成交易,所以每日成交量与买、卖数量的关系如下:买进的数量=卖出的数量交易所公布的成交数量有按单边计算和双边计算两种。单边是仅指多头头寸或者是空头头寸的数量;双边是指多头头寸和空头头寸的总和。国内股市是按单边计算,而国内期货市场一般则是按双边计算。

炒股应将道氏理论确定为价值投资的辅助工具

- 不论是道氏、汉密尔顿,还是雷亚,都从来没有说过技术分析可以取代基本分析和价值分析,而且汉密尔顿和雷亚这两位继承人都指出,道氏理论是价值投资的辅助工具。