企業融資

認證財務報表:它是什麼,它如何運作,以及示例

- 什麼是經認證的財務報表?經認證的財務報表是指經會計師審計並簽字的財務文件,例如損益表、現金流量表或資產負債表。審計師根據公認會計准則(GAAP)審查了財務報表的細節,並確信其中的數字準確無誤後,便會對文件進行認證。經認證的財務報表是財務報告制衡機制的重要組成部分。

環球電訊

- 什麼是環球電訊? Global Crossing 是一家跨國電信提供商,於 2011 年 10 月被 Level 3 Communications 收購。在被 Level 3 Communications 收購之前,Global Crossing 於 2002 年 1 月申請破產後引起了媒體的廣泛關注。

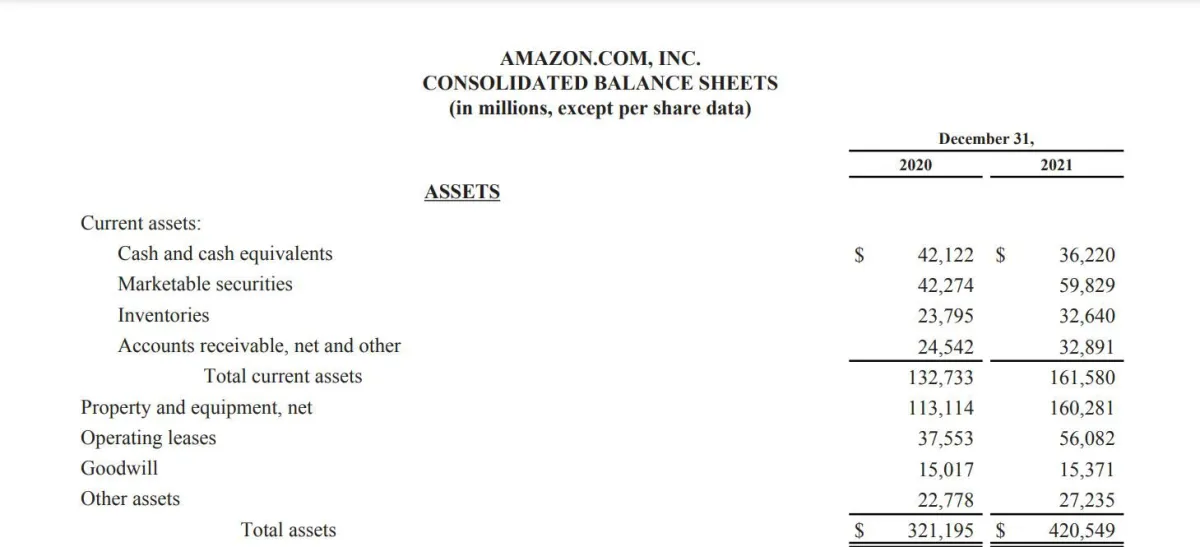

年度報告解讀:如何閱讀和撰寫

- 什麼是年度報告?年度報告是上市公司每年必須向股東提供的一份文件,描述其運營和財務狀況。報告的前半部分通常包含令人印象深刻的圖表、照片和隨附的敘述,所有這些都記錄了公司過去一年的活動,也可能對公司的未來做出預測。報告的後半部分包含詳細的財務和運營信息。

獨立審計師:定義、規則、重要性

- 什麼是獨立審計師?獨立審計師是註冊會計師(CPA) 或特許會計師 (CA),負責審查與其無關聯的公司的財務記錄和業務交易。獨立審計師通常用於避免利益衝突並確保審計的完整性。獨立審計師通常被聘用(甚至是被強制要求)來保護股東和潛在投資者免受上市公司偶爾提出的欺詐性或不具代表性的財務索賠的影響。

重組:定義、類型和目的

- 什麼是重組?重組是對陷入困境的企業進行的重大且具有破壞性的改革,旨在恢復其盈利能力。重組可能包括關閉或出售部門、更換管理層、削減預算和裁員。監督重組是第 11 章破產程序的重點,在此期間,公司需要提交一份計劃,說明如何收回和償還部分(如果不是全部)債務。瞭解重組破產法院的作用是給予破產公司提交重組計劃的機會。

全現金、全股票報價:定義、缺點、替代方案

- 什麼是全現金、全股票報價?全現金全股票要約是一家公司提出的以現金從股東手中收購另一家公司所有流通股的提議。全現金全股票要約是完成收購的一種方法。在這種要約中,收購公司爲了讓交易更具吸引力並試圖讓不確定的股東同意出售的一種方法是提供高於股票當前交易價格的溢價。

反向併購:優點和缺點

- 反向併購有何影響?反向併購通常也被稱爲反向收購或反向首次公開募股(IPO)。反向併購是私營公司上市的一種方式,雖然這對投資者來說是一個絕佳的機會,但也有一些缺點。重點摘要:對於私營公司管理者來說,反向併購是獲得上市公司地位的一個很有吸引力的戰略選擇。

喫豆人

- 什麼是喫豆人? Pac-Man 是一種高風險的惡意收購防禦策略,目標公司試圖通過購買大量股票來獲得競購公司的控制權。這種報復措施旨在阻止潛在買家。喫豆人防禦遊戲以 1980 年在日本流行的視頻遊戲命名。在遊戲中,玩家會遇到幾個幽靈追趕並試圖消滅它。

壞賬費用定義及估算方法

- 什麼是壞賬費用?當客戶因破產或其他財務問題而無法履行償還未償債務的義務,導致應收賬款無法收回時,即確認爲壞賬費用。向客戶提供信貸的公司將壞賬作爲資產負債表中的壞賬準備金報告,這也稱爲信貸損失準備金。概要壞賬費用是與賒銷客戶做生意時產生的一項不幸的成本,因爲發放信貸總是存在着違約風險。

清算時哪些債權人會首先獲得償付?

- 在美國,當一家公司被清算時,其債權人將按照《破產法》第 507 條的規定按特定順序獲得償付。償付債權的順序非常具體,旨在保護那些對被清算方資產有直接利益的人。清算是關閉一家企業並將其資產分配給債權人的過程。其資產包括其仍擁有的任何現金以及其所有實物財產和設備,或通過出售這些資產籌集的現金。

企業借錢的 8 種不尋常方式

- 商業銀行長期以來一直是需要現金注入的企業主的首選。但它們可能並不適合所有人,尤其是當你急需資金或不符合其承保標準時。幸運的是,市場上有很多替代來源,其中一些是過去幾年纔出現的。問題在於:有些提供比其他更優惠的條款。這就是爲什麼在做出決定之前瞭解這些非傳統貸款機構的運作方式很重要。

申請請求 (RFA) 簡介

- 什麼是申請請求 (RFA)?申請請求 (RFA) 是一種徵集通知,組織通過該通知宣佈有撥款可用。撥款是聯邦、州或地方政府爲某個項目或研究而頒發的財政獎勵。RFA 告知研究人員和其他組織,他們可以就如何使用資金提出競標。申請請求通常會概述哪些類型的計劃符合條件、期望是什麼以及如何提交和審查申請。

應計與應付賬款:有什麼區別?

- 應計制與應付賬款:概述應計項目和應付賬款都是出現在公司財務報表中的會計分錄。應計項目是對已賺取或發生但尚未記錄的項目(例如收入、費用)的會計調整。應付賬款是對債權人的負債,表示公司欠商品或服務的款項,是一種應計項目。概要應計和應付賬款是指公司或企業賬簿中的會計分錄。應計費用是尚未收到或支付的已賺取的收入和已發生的費用。

應付賬款分類賬:含義、概述、示例

- 什麼是應付賬款分類賬?應付賬款分類賬是一種會計分類賬,顯示交易歷史和欠每個供應商和供應商的金額。應付賬款 (AP)本質上是供應商的信用延期,爲企業(交易中的買方)提供時間來支付供應品。分類賬記錄公司欠下的所有應付賬款。付款期限通常爲 30、60 或 90 天。

非現金費用定義

- 什麼是非現金費用?非現金費用是一種不涉及現金支付的減記或會計費用。它們可以代表公司財務狀況的重大變化,對收益造成影響,但不會以任何方式影響短期資本。折舊、攤銷、損耗、股票薪酬和資產減值是常見的非現金費用,它們會減少收益但不減少現金流。要點非現金費用是不涉及現金支付的減記或會計費用。

非經常性損益定義

- 什麼是非經常性損益?非經常性損益是指一次性、極不頻繁的利潤或費用,不來自公司正常的業務運營。這些一次性項目在公司的損益表中單獨報告(扣除所得稅後),並且不計入每股收益(EPS) 計算中。重點非經常性項目是指公司財務報表中不經常出現或不尋常的條目。

爲什麼國際財務報告準則禁止後進先出法

- 第一年1,000 x 1.00 美元1,000 美元第二年500 x 1.15 美元$575 6年級1,500 x 1.40 美元2,100 美元現在假設 A 公司在第 6 年銷售了 1,500 個單位。根據先進先出法,A 公司不動用其在第 6 年增加的任何庫存。它仍然有第 4 年和第 5 年剩餘的單位。

瞭解 S 公司

- 爲您的企業選擇正確的業務結構是一項至關重要的決定。它具有深遠的影響,因爲它爲未來的運營、管理、法律和稅務問題奠定了基礎。在做出選擇之前,您應該進行適當的研究。企業可以選擇多種組織形式,包括獨資企業、合夥企業、有限責任公司(LLC)、公司或S 公司。這裏我們討論 S 公司、它的結構、優點、缺點等等。

合併需要多長時間才能完成?

- 企業併購的完成時間差異很大。這個時間長度可能從六個月到幾年不等。兩家上市公司在合法合併爲一個實體之前,需要成功完成一些單獨的步驟。公司通常與投資銀行合作來管理合併過程,包括審批、文件和實施。在公司進行合併過程中,合併時間表通常是溝通的重要標題。高管通常會在季度收益報告中討論合併細節並回答分析師的持續提問。

債務免除:它是什麼,它如何運作

- 什麼是債務免除?債務免除是指因破產而取消債務。債務免除後,債務人不再承擔債務責任,貸方也不再被允許試圖收回債務。債務免除可能導致債務人產生應稅收入,除非滿足某些 IRS 條件。當債務人符合破產法庭的裁定資格時,即可免除債務。當債務被免除時,貸方不能再試圖收取債務,而債務人也不再負責償還債務。