全部文章

定義非線性迴歸

- 非線性迴歸是一種迴歸分析形式,其中數據擬合模型,然後以數學函數表示。簡單線性迴歸用直線 (y = mx + b) 關聯兩個變量 (X 和 Y),而非線性迴歸則以非線性 (曲線) 關係關聯兩個變量。該模型的目標是使平方和儘可能小。平方和是一種度量,用於跟蹤 Y 觀測值與用於預測 Y 的非線性(曲線)函數的差異。

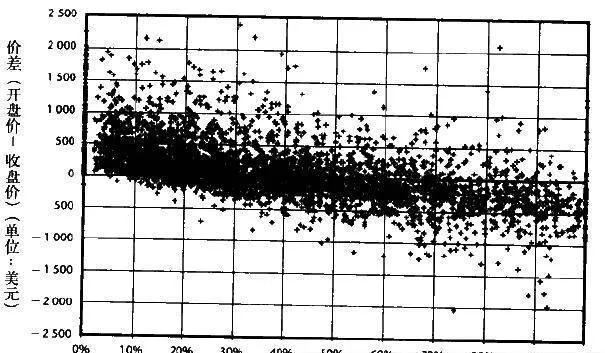

每日開盤價相對最高價及最低價的重要性

- 這是關千大區間當日的第二個真理,也就是短線交易員一定要趕上的大行情波動日。大區間上漲的日子通常都是低開、高收;大區間下跌的日子都是高開、低收。這意味着在交易中必須考慮兩件事情。第一件事是,如果我們自認爲是在大區間上漲的日子進場,那就不要尋找低於開盤價很多的價位買入。

多重共線性

- 什麼是多重共線性?多重共線性是指多元迴歸模型中兩個或多個獨立變量之間存在高度相關性。當研究人員或分析師試圖確定每個獨立變量如何最有效地用於預測或理解統計模型中的因變量時,多重共線性可能會導致結果扭曲或誤導。一般來說,多重共線性會導致更寬的置信區間,從而產生模型中獨立變量效應的可靠性較低的概率。

傾斜三角形加鋸齒形加平臺形的複合型調整的轉化形態圖是什麼樣的?

- 同一只股票的周線調整形態和日線調整形態是不一樣的。

沒有人能真正離開“股市晴雨表”

- 事實上,一般的股票交易者還可以適當地預測未來的經濟活動,方法就是利用領先於經濟循環的股價循環.而市場參與者如果不能正確預期未來的經濟活動,財富將持續減少。他們會根據過去績效、未來展望、個人偏好以及未來的預期等因素來進行評估,然後配置他們的經濟資源。

通過指數發現系統性風險

- 由於指數的一個更爲重要的意義在於明確指出系統性風險發生的可能性,所以所有股票的共性也稱爲系統性。因此,一旦出現系統性風險,在理論上,投資任何一隻股票都是要虧損的,通過研究股價指數的變化可以發現系統性風險,從而在一定程度上控制系統性風險,甚至可以規避系統性風險。

股市中的消息往往落後於市場

- 研究表明,消息不僅往往落後於市場,而P完全遵循相同的發展方式。儘管我們不能絕對肯定股市預測到了“5·12大地震,但是股市的確是在地震以前就跌了,而且地震後還繼續跌了很長時間以及很大的幅度。在一個牛市的浪1和浪2期間,報紙頭版報道的是會引起恐懼和憂鬱的消息。

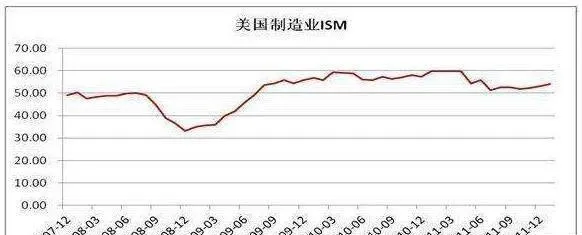

股市總是領先於經濟數據

- 股價指數較政府公佈的經濟數據提前反映經濟狀況,這對於利用基本分析預測股市的參與者來說,無疑是一個福音。道氏理論的特徵就是研究行業股價指數,並通過這些指數來預測經濟。分析結果顯示,股市信號領先一般經濟的程度,是由兩個不同的基準來衡量的:首先是股市的頂部與底部以及道氏確認日;其次是以明確的方式衡量股市的預測能力。

單尾檢驗

- 什麼是單尾檢驗?單側檢驗是一種統計檢驗,其中分佈的臨界區是單側的,因此它要麼大於某個值,要麼小於某個值,但不會同時大於或小於某個值。如果被檢驗的樣本落入單側臨界區,則將接受備選假設,而不是零假設。概要單尾檢驗是一種統計假設檢驗,旨在表明樣本平均值可能高於或低於總體平均值,但不會同時高於或低於總體平均值。

股指的重大變化領先於國民經濟的重大變化

- 道氏在100多年前驚人地正確指出:“股價指數的重大變化要領先於國民經濟的重大變化—股價指數是實業狀況的晴雨表。”這是非常先進的觀點。儘管實體經濟中的各個行業之間的發展變化關係是不平衡的,或者說是不同步的,但確實有一定的邏輯關係,參與者可以利用這些產業鏈條上的邏輯關係來觀察整體經濟的發展狀況,因此股市是實業狀況的晴雨表。

條件概率

- 什麼是條件概率?條件概率定義爲基於先前事件或結果的發生而發生的事件或結果的可能性。條件概率的計算方法是將先前事件的概率乘以後續事件(或條件事件)的更新概率。例如:事件 A 是申請大學的人被錄取。此人被大學錄取的幾率爲 80%。事件 B 是此人將獲得宿舍。只有 60% 的被錄取學生才能獲得宿舍。

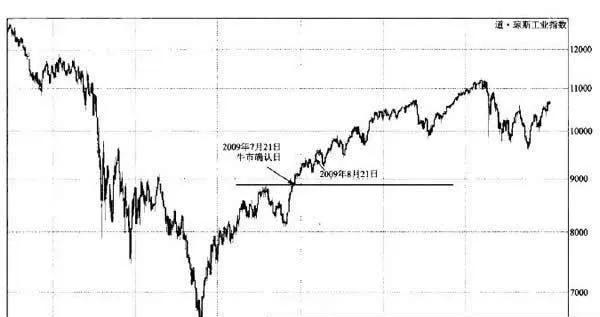

一項哈佛大學的數據證明

- 在哈佛大學經濟研究委員會1903-1914年的圖表中,投機線總是位於商業線和銀行線之前。這是事後計算得出的結果。由於在形成過程中採取了極端保守主義思想,並經過無數次修改,所以這種圖表永遠也無法與每日記錄的、具備晴雨表功能的股價平均指數相提並論。

道氏理論的主要功能是預測國民經濟

- 在很多時候,道氏理論的真正價值並沒有得到人們的認可 。特別值得一提的是,道氏聲稱其理論並不是用於預測股市。他不曾打算用他的理論去預測股市,甚至也不是用於指導投資的,並認爲其真正的價值在於利用股市走向作爲一般商業活動的“晴雨表”。

道氏理論利用客觀公正的行業股指來預測難以量化的宏觀經濟

- 經濟是有結構的,當結構出現了不合理的變形時,經濟就會出問題。正是由於道氏注意到了並非所有股票齊漲齊跌,所以纔將指數一分爲二,因此聯想到通過行業板塊的節奏不一致來觀察宏觀經濟的運行狀況。

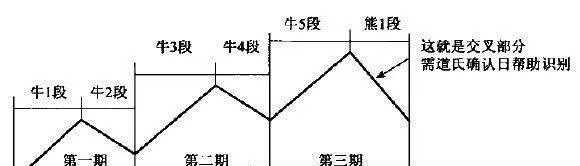

牛市熊市的轉勢期

- 圖1“牛、熊市轉勢期”從上圖可以看出,一輪牛市或熊市可以分爲三個時期,或者五個次級運動。牛市第三期本身就包括牛市第5段和熊市第1段;熊市第三期本身也包括熊市第5段和牛市第1段。由於這個交叉部分很難分清是牛市的還是熊市的,所以這裏將其命名爲“牛、熊市轉勢期”。

股市中帶有欺騙性的結構

- 牛市或熊市的三個時期就是三輪次級運動循環(即六段次級運動)。如果嚴格按照週期理論的分法,很難找到合適的熊市次級運動循環次序的分法;而以熊市定義作爲依據的話,熊市的次級運動循環方式劃分:在牛市第三期中包含熊市第一期的一部分;同理,熊市第三期中也包含下一輪牛市第一期的一部分。

讓股息成爲你投資組合的一部分

- 在 20 世紀 90 年代末的互聯網泡沫時期,股息投資的想法簡直可笑。當時,所有股票都以兩位數的百分比上漲,沒有人願意從股息中賺取微薄的 2% 收益。在 20 世紀 90 年代的牛市結束後,股息再次具有吸引力。對於許多投資者來說,派息股票已經變得非常有意義。

欺編性使次級運動具有不可被操縱性

- 由於交易條件對次級運動的影響要比那些決定基本運動的因素更大,並且次級運動中的人爲因素對趨勢的影響作用很大,所以市場參與者認爲次級運動帶有一定的人爲操縱的性質。同時,由於次級運動的誘騙功能使得我們常常看到操縱市場的人也被市場所欺騙,所以反而使得次級運動具有不可被操縱性。

資本收益與投資收益:瞭解差異

- 資本收益與投資收益:概述資本收益與其他類型的投資收入之間的差額是利潤的來源。瞭解這種差異對於從報稅到規劃退休策略等所有方面都很重要。資本是指最初投資的金額。因此,資本收益是指投資以高於原始購買價的價格出售時實現的利潤。

次級運動的變化具有一定的欺編性

- 由於次級運動是介於基本運動和日常波動之間的趨勢,所以,雖然它有一定的規律,但規律性又不是很強,因此就會產生一定的欺騙效果。或許也是因此,道氏稱次級運動爲“騙人的次級波”。次級運動的這種欺騙性,根源於一輪牛市或熊市的最後一波可能將成爲下一個熊市或牛市中的第一波。