量化投資

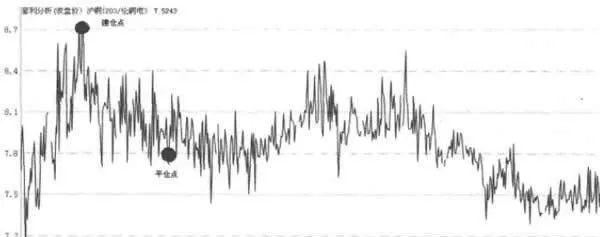

實證案例:PVC跨期套利策略

- 我們還是以大連交易所的PVC合約爲例,說明在正向市場中牛市套利的方法。跨期套利成本計算套利成本=倉儲費+資金成本+交易/交割費用+增值稅(1)倉儲費:1.0元/噸·天。

IFS(迭代函數系統)系統的基本原理及主要算法

- IFS系統迭代函數系統(IFS)方法是美國佐治亞理工學院的巴恩斯利等人首先應用一組收縮仿射變換生成分形圖像,即通過對原始圖形(生成元)的收縮、旋轉、平移等變換形成的極限圖形而具有自相似的分形結構,並將該仿射變換集稱爲IFS。

跨市場套利策略實證案例:倫銅一滬銅跨市場套利

- 我們以某公司爲例進行倫銅和滬銅之間的跨市套利案例進行分析:A公司是一家主要從事有色金屬和礦產品進出口及加工的企業,經過多年的發展,公司與國內外衆多金屬行業的工廠、礦山等建立了良好的業務關係,在進出口流程方面更是駕輕就熟。

人工智能:自然演繹推理

- 自然演繹推理自然演繹推理是指從一組已知的事實出發,直接運用命題邏輯或請詞邏輯中的推理規則推出結論的過程。推理規則如下:(1)P規則:在推理的任何步驟上都可引入前提,繼續進行推理。‘(2)T規則:推理時,如果前面步驟中有一個或多個公式永真蘊含必式S,則可把S引入推理過程中。

人工智能自動推理的分類

- 自動推理推理就是按某種策略由已知判斷推出另一判斷的思維過程,其中,已知判斷是指包括已掌握的與求解問題有關的知識及關於問題的己知事實。推理的結論是指由己知判斷推出新判斷,推理由程序實現,稱爲推理機。自動推理的分類按判斷推出的途徑來劃分,可分爲演繹推理和歸納推理。

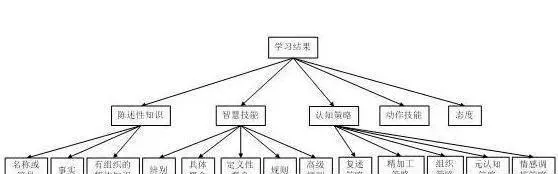

人工智能學習策略分類

- 學習策略分類學習策略是指學習過程中系統所採用的推理策略,一個學習系統總是由學習和環境兩部分組成。由環境(如書本或教師)提供信息,學習部分則實現信息轉換,用能夠理解的形式記憶下來,並從中獲取有用的信息。在學習過程中,學生(學習部分)使用的推理越少,他們對教師(環境)的依賴就越大,教師的負擔也就越重。

量化投資理解誤區

- 1、不是基本面分析的對立者量化投資並不是基本面分析的對立者,海外量化投資的經驗是量化投資模型很多是基於基本面因素,同時考慮市場因素、技術因素等。因此,量化投資也不是技術分析,而是基於對市場深入理解而形成的合乎邏輯的投資理念和投資方法。

人工智能:謂詞邏輯表示法

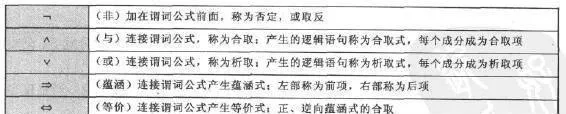

- 1)謂詞公式謂詞公式的一般形式:P(X1,X2,...Xn)其中:P—謂詞符號(簡稱謂詞)。Xi(i=1,2,…n)—參數項(簡稱項)項可以是常量、變量或函數。P(X1,X2,...Xn)—n元謂詞公式。謂詞公式的基本組成:謂詞符號、常量符號、變量符號、函數符號;這些組成之間用括號和逗號隔開,表示論域內的關係。

人工智能:機器學習系統的基本結構

- 外在環境向機器系統的學習部分提供某些信息,系統利用這些信息修改知識庫,以增進系統執行部分完成任務的效能,執行部分根據知識庫完成任務,同時把獲得的信息反饋給學習部分。在具體的應用中,環境、知識庫和執行部分決定了具體的工作內容,學習部分所需要解決的問題完全由上述3部分確定。

量化投資理論發展歷史

- 量化投資和數理金融具有很大的共同性,很多量化投資的理論、方法和技術都來自於數理金融,數理金融學是近幾十年來興起的新學科,而其作爲學科名稱正式出現至今不過十幾年的時間。下面我們就從數量金融的發展來回顧整個量化投資的歷史。

量化投資策略的優勢

- 量化投資和傳統的定性投資本質上是相同的,二者都是基於市場非有效或是弱有效的理論基礎,而基金經理可以通過對個股基本面、估值、成長性等方面的分析研究,建立戰勝市場、產生超額收益的組合。不同的是,傳統定性投資較依賴對上市公司的調研,並加以基金經理的個人經驗及主觀判斷,而量化投資則是將定性思想與定量規律進行量化應用的過程。

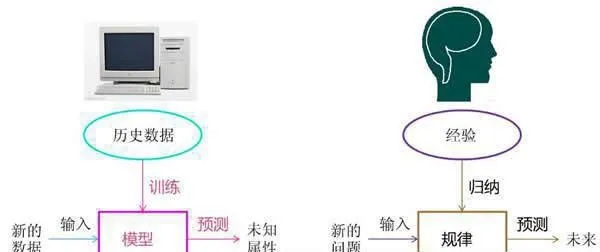

計算機怎樣模擬或實現人類的學習行爲

- 機器學習機器學習(Machine Learning)是研究計算機怎樣模擬或實現人類的學習行爲,以獲取新的知識或技能,重新組織己有的知識結構,使之不斷改善自身的性能。它是人工智能的核心,是使計算機具有智能的根本途徑,其應用遍及人工智能的各個領域,它主要應用於歸納、綜合,而不是演繹。

量化投資在中國股票市場的應用

- 正因爲A股市場不是特別有效的市場,量化投資策略正好可以發揮其紀律性、系統性、及時性、準確性、分散化的優點而捕獲國內市場的各種投資機會。量化投資適合A股市場相比定性投資,現階段A股市場的特點更適合採用客觀、公正而理性的量化投資風格。股票市場複雜度和有效性的增加已對傳統定性投資基金經理的單兵作戰能力提出了挑戰。

什麼是量化投資?

- 什麼是量化投資?簡單來講,量化投資就是利用計算機科技並採用一定的數學模型去實現投資理念、實現投資策略的過程。傳統的投資方法土要有基本面分析法和技術分析法這兩種,與它們不同的是,量化投資主要依靠數據和模型來尋找投資標的和投資策略。對於量化投資中模型與人的關係,有點類似於病人和醫生的關係。

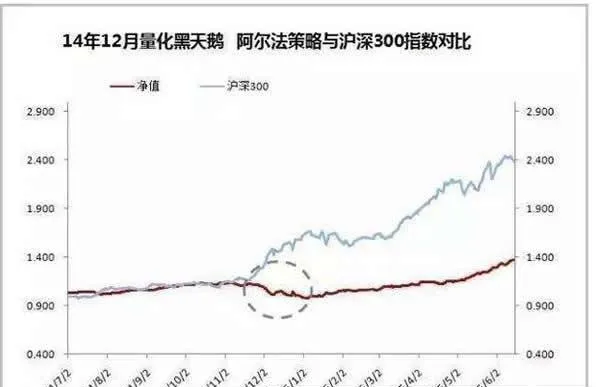

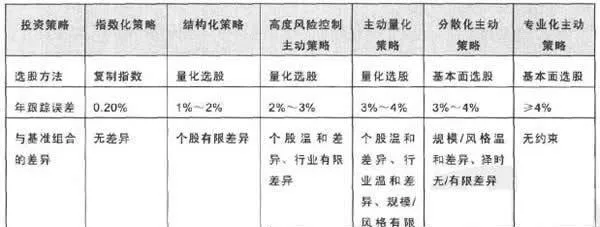

量化投資與傳統投資策略的比較

- 1、投資策略比較如表1-1所示爲各種投資策略差異,基於基本面選股的傳統策略年追蹤誤差是所有策略中最高的。“與籤準組合的差異”表明了運用不同投資策略的組合收益有別於基準收益的原因,即影響投資組合期望跟蹤誤差的關鍵因素。表1-1 不同投資策略對比從表1-1中可以看出,基本而選股的年跟蹤誤差最高,量化選股其次。

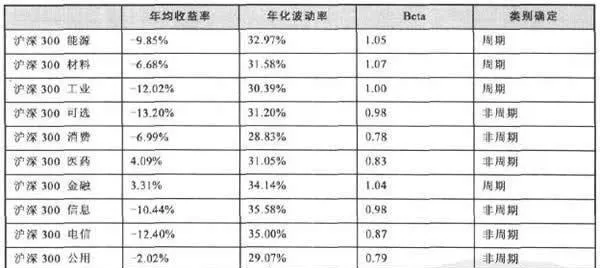

行業輪動基本概念行業分類:週期性VS非週期性行業

- 爲了將行業劃分爲週期性行業和非週期性行業,這裏選取滬深300行業指數,並且以滬深300指數作爲市場組合,利用CAPM模型計算行業的Beta值和均值方差。從Beta值來對行業的週期性和非週期性進行區分,週期性行業有能源、材料、工業、和金融;非週期性行業有可選、消費、信息、醫藥、電信和公用。

行業輪動基本概念:宏觀經濟週期對行業配置的指導

- 作爲自上而下投資策略的重要組成部分,行業配置是投資管理中一個重要的環節,國外許多實證研究表明,在環球資產配置中,行業配置對組合收益的貢獻的重要性甚至超過了國家配置,而且認爲行業配置的重要性在未來相當長一段時間內也將保持。行業輪動策略的有效性原因是,資產價格受到內在價值的影響,而內在價值則隨着宏觀經濟因素變化而波動。

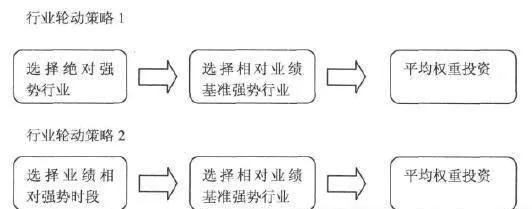

市場情緒輪動策略

- 輪動投資策略主要是通過對特定代理變量的觀測適時投資強勢投資品種,從而獲取超額收益。輪動投資策略有主動輪動和被動輪動之分。對於行業輪動來說,主動輪動通過代理變量的預示作用選擇未來表現張勢的行業進行投資;被動輪動則在輪動趨勢確立後進行相關行業的投資,代理變量主要用來刻畫輪動趨勢。

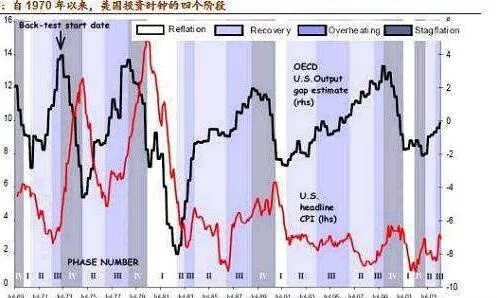

行業輪動基本概念:貨幣政策週期的劃分標準

- 國際上的研究者一般根據FED的利率方向性變化採用FED貼現率來劃分貨幣政策的週期,他們認爲依賴於FED的貼現率而不是聯邦基金利率具有兩個好處:一是FED貼現率自FED成立以來就一直存續,比基準利率存在時間長;二是貼現率與聯邦基金利率存在相對應的轉換點。

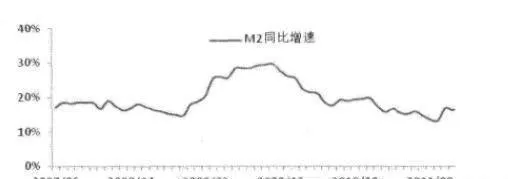

M2行業輪動策略與數據的建立

- 針對上述對週期性和非週期行業的劃分,構建週期性行業和非週期性行業的輪動策略。數據與輪動策略的建立(1) 信息的同步性:考慮到M2的披露時間及信息的傳導時間,所有投資時段都滯後了一個月的時間。(2) 組合的構建策略:在貨幣政策處於擴張時等權重配置週期性行業,緊縮時等權配置非週期性行業。