這是一個經常被忽視的事實,但投資者能夠準確瞭解公司正在發生的事情並能夠根據相同的指標對公司進行比較是投資最重要的部分之一。關於如何對給予員工和高管的公司股票期權進行會計處理的爭論一直在媒體、公司董事會甚至美國國會中爭論不休。經過多年的爭論,財務會計準則委員會(FASB) 發佈了 FAS 聲明 123 (R),要求從 2005 年 6 月 15 日之後的第一個公司財政季度開始強制將股票期權費用化。

投資者需要了解如何確定哪些公司將受到最嚴重的影響——不僅是短期收益修正或公認會計准則與預估收益的形式——而且還包括薪酬方法的長期變化以及決議將產生的影響許多公司吸引人才和激勵員工的長期戰略。

股票期權作爲補償的簡史

向公司員工發放股票期權的做法已有數十年曆史。 1972年,會計原則委員會(APB)發佈了第25號意見,要求公司使用內在價值方法來評估授予公司員工的股票期權。 根據當時使用的內在價值方法,公司可以發行“平價”股票期權在損益表中不記錄任何費用,因爲這些期權被認爲沒有初始內在價值。 (在這種情況下,內在價值被定義爲授予價格與股票市場價格之間的差額,在授予時兩者是相等的)。因此,雖然不記錄任何股票期權成本的做法很早就開始了,但發放的數量太少了,以至於很多人都忽略了它。

快進到 1993 年; 《國內稅收法》第 162m 條規定,有效地將公司高管現金薪酬限制爲每年 100 萬美元。正是在這一點上,使用股票期權作爲一種薪酬形式才真正開始興起。與期權授予數量增加同時出現的是股票牛市,特別是科技相關股票,這些股票受益於創新和投資者需求的增加。

很快,不僅高級管理人員獲得了股票期權,普通員工也獲得了股票期權。對於那些希望吸引和激勵頂尖人才的公司來說,股票期權已經從幕後高管的青睞變成了全面的競爭優勢,尤其是那些不介意獲得一些充滿機會的期權(本質上是彩票)的年輕人才。 )而不是額外的現金來發薪日。但得益於股市的繁榮,給予員工的期權不再是彩票,而是如同黃金一樣珍貴。這爲財力較弱的小公司提供了關鍵的戰略優勢,他們可以節省現金並簡單地發行越來越多的期權,同時不會將交易中的一分錢記錄爲費用。

沃倫·巴菲特在 1998 年致股東的信中對這種情況做出了假設:“雖然期權如果結構合理,可以成爲補償和激勵高層管理人員的適當甚至理想的方式,但它們在分配股權時往往非常反覆無常。獎勵作爲激勵因素效率低下,而且對股東來說代價高昂。”

估價時間到了

儘管進展順利,“彩票”最終還是突然結束了。股市中由技術推動的泡沫破滅了,數以百萬計的曾經有利可圖的期權變得一文不值,或者說“水下”。公司醜聞佔據了媒體的主導地位,安然、世通和泰科等公司的巨大貪婪強化了投資者和監管機構收回對適當會計和報告的控制權的必要性。

可以肯定的是,美國財務會計準則委員會(美國會計準則的主要監管機構)並沒有忘記股票期權對於公司和股東來說都是一項實際成本的支出。

費用是多少?

股票期權給股東帶來的成本是一個備受爭議的問題。根據美國財務會計準則委員會的說法,沒有強制公司採用特定的期權授予估值方法,主要是因爲尚未確定“最佳方法”。

授予員工的股票期權與在交易所出售的股票期權有重大區別,例如歸屬期和缺乏可轉讓性(只有員工可以使用它們)。在其聲明和決議中,FASB 將允許使用任何估值方法,只要它包含構成最常用方法的關鍵變量,例如布萊克斯科爾斯和二項式模型。關鍵變量是:

公司可以自行決定選擇估值模型,但也必須得到審計師的同意。儘管如此,根據所使用的方法和假設,尤其是波動性假設,最終估值可能存在令人驚訝的巨大差異。由於公司和投資者都在進入新領域,估值和方法必然會隨着時間的推移而改變。衆所周知的是已經發生的事情,那就是許多公司已經減少、調整或完全取消了現有的股票期權計劃。面對在授予時必須包括估計成本的前景,許多公司選擇快速改變。

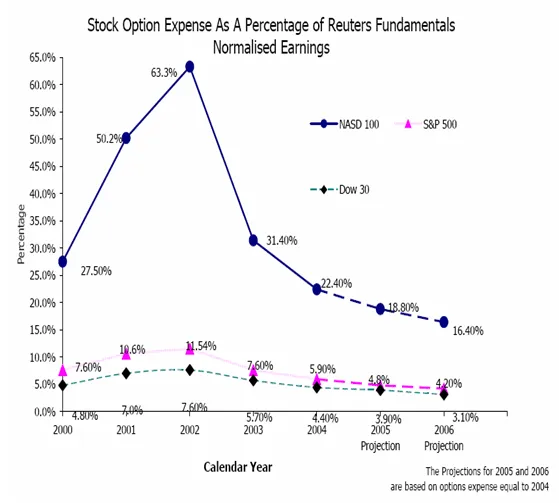

考慮以下統計數據:標普500公司授予的股票期權從2001年的71億份下降到2004年的40億份,短短三年內減少了40%以上。下圖突出顯示了這一趨勢。

圖1

資料來源:路透社基本面

由於 2001 年和 2002 年熊市期間收益低迷,該圖的斜率被誇大了,但趨勢仍然是不可否認的,更不用說是戲劇性的了。我們現在看到了通過限制性股票獎勵、經營目標獎金和其他創造性方法向經理和其他員工提供薪酬和激勵的新模式。目前還處於開始階段,因此我們可以期待隨着時間的推移看到調整和真正的創新。

投資者應該期待什麼

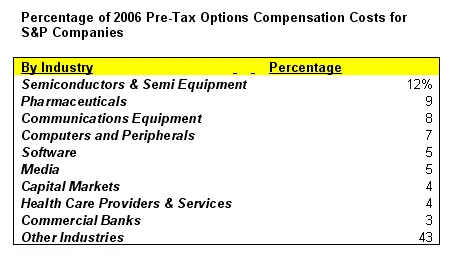

確切的數字各不相同,但標準普爾的大多數預測預計,2006 年,即所有公司都將按照新準則進行報告的第一年,由於股票期權費用,GAAP 淨收益將減少 3% 至 5%。一些行業將比其他行業受到更大的影響,尤其是科技行業,納斯達克股票的總跌幅將高於紐約證券交易所股票。考慮到 2006 年,只有 9 個行業將佔標準普爾 500 指數期權支出總額的 55% 以上:

圖2

資料來源:瑞士信貸第一波士頓:建立新共識:增加股票期權以降低分析師的預期

這樣的趨勢可能會導致一些行業轉向淨收入“處於危險”百分比較低的行業,因爲投資者會找出哪些企業在短期內受到的傷害最大。

值得注意的是,自 1995 年以來,股票期權費用一直包含在 SEC 10-Q和10-K表格報告中,它們被隱藏在腳註中,但它們確實在那裏。 投資者可以查看通常標題爲“的部分”基於股票的薪酬”或“股票期權計劃”,以查找有關公司可授予的期權總數或歸屬期以及對股東的潛在稀釋影響的重要信息。

作爲對那些可能已經忘記的人的回顧,員工轉換爲股票的每一項期權都會稀釋公司其他股東的所有權百分比。許多發行大量期權的公司也有股票回購計劃來幫助抵消股權稀釋,但這意味着他們要支付現金回購免費發放給員工的股票——這些類型的股票回購應該被視爲這是對員工的補償成本,而不是從雄厚的公司金庫中向普通股東傾注的愛。

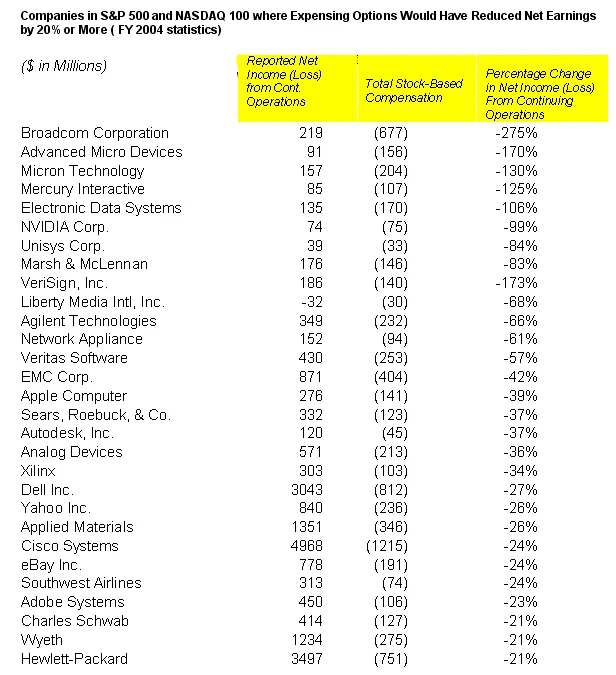

有效市場理論的最堅定支持者會說,投資者不必擔心這種會計變化;他們會擔心這一點。該觀點認爲,由於這些數字已經在腳註中,股票市場已經將這些信息納入股價中。無論你是否認同這一觀點,事實是許多知名公司的淨利潤(按照 GAAP 計算)的下降幅度將遠遠超過市場平均水平3% 到 5%。與上述行業一樣,個股結果將出現很大偏差,如下例所示:

圖3

資料來源:貝爾斯登:2004 年股票期權對標準普爾 500 指數和納斯達克 100 指數盈利的影響

公平地說,許多公司(約佔標準普爾 500 指數成分股的 20%)決定提前清潔擋風玻璃,並宣佈將在截止日期之前開始費用化;他們的努力應該受到讚揚。他們有兩到三年的額外優勢來設計新的薪酬結構,以滿足員工和 FASB 的要求。

稅收優惠:另一個重要組成部分

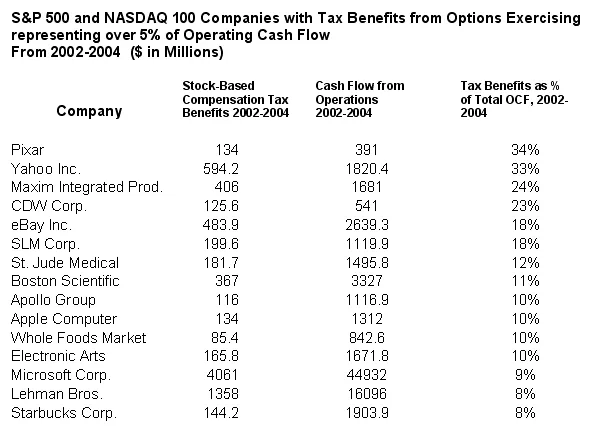

重要的是要明白,雖然大多數公司沒有記錄任何授予期權的費用,但他們在損益表上以有價值的稅收減免的形式獲得了便利的好處。當員工行使期權時,公司將行使時的內在價值(市場價格減去授予價格)作爲稅收減免。這些稅收減免被記錄爲經營現金流量;這些扣除仍將被允許,但現在將被計爲融資現金流量而不是經營現金流量。這應該讓投資者保持警惕;許多公司的公認會計准則每股收益(GAAP EPS)不僅會下降,經營現金流也會下降。到底是多少?就像上面的盈利例子一樣,一些公司受到的傷害會比其他公司大得多。總體而言,標準普爾 2004 年的經營現金流將減少 4%,但結果是有偏差的,正如下面的例子所清楚地說明的那樣:

圖4

資料來源:貝爾斯登:2004 年股票期權對標準普爾 500 指數和納斯達克 100 指數盈利的影響

正如上面的清單所顯示的那樣,股票在此期間大幅升值的公司獲得了高於平均水平的稅收收益,因爲期權到期時的內在價值高於公司最初估計的預期。隨着這一好處的消除,許多公司的另一個基本投資指標將發生變化。

從華爾街尋找什麼

一旦這一變化擴散到所有上市公司,大型經紀公司將如何應對這一變化,目前還沒有達成真正的共識。分析師報告可能會在報告和估計/模型中同時顯示 GAAP每股收益(EPS) 和非 GAAP 每股收益數據,至少在最初幾年是這樣。一些公司已經宣佈,他們將要求所有分析師在報告和模型中使用 GAAP 每股收益數據,這將考慮期權補償成本。此外,數據公司表示,他們將開始將期權費用全面納入其收益和現金流數據中。

結論

在最好的情況下,股票期權仍然提供了一種使員工利益與高層管理人員和股東利益保持一致的方法,因爲獎勵隨着公司股票價格的上漲而增長。然而,一兩名高管往往太容易人爲地誇大短期收益,要麼通過將未來收益收益拉入當前收益期,要麼通過徹底操縱。市場的轉型期是評估公司管理層和投資者關係團隊的絕佳機會,包括他們的坦率、公司治理理念以及是否維護股東價值觀等。

如果我們在任何方面都應該信任市場,我們就應該依靠它找到創造性方法來解決問題和消化市場變化的能力。期權獎勵變得越來越有吸引力和有利可圖,因爲漏洞太大並且容易被忽視。既然漏洞正在被堵住,公司將不得不尋找新的方法來激勵員工。會計和投資者報告的清晰度將使我們所有人受益,即使短期情況有時會變得模糊。