商業

史蒂夫·喬布斯和蘋果故事

- 2018 年 8 月 2 日,蘋果 (AAPL) 創造了歷史,成爲全球首家市值突破 1 萬億美元的上市公司。2019 年 4 月 30 日,微軟 (MSFT) 加入了蘋果的獨傢俱樂部,市值也突破了 1 萬億美元大關。

蘋果和三星如何比較……以及如何共存

- 蘋果公司 ( AAPL ) 的賬面價值是其他公司從未見過的。在取代埃克森美孚公司 ( XOM ) 成爲全球市值最大的公司後,蘋果一直穩居榜首。蘋果與全球第二大公司微軟( MSFT )之間的差距約爲 5000 億美元,比全球許多最知名公司的市值還要高。

蘋果iOS

- 什麼是Apple iOS? Apple (AAPL) iOS 是 iPhone、iPad 和其他 Apple 移動設備的操作系統。Apple iOS 基於 Mac OS(運行 Apple 的 Mac 臺式機和筆記本電腦系列的操作系統),旨在實現 Apple 產品之間的輕鬆無縫聯網。

彼得·R·多蘭

- 彼得·R·多蘭 (Peter R. Dolan) 是誰?彼得·R·多蘭 (生於 1956 年) 最爲人熟知的身份是百時美施貴寶公司的前首席執行官,他在 2006 年因未能解決專利糾紛而遭到解僱,該糾紛導致該公司向聯邦貿易委員會 (FTC) 隱瞞信息。

誰是謝伊·阿加西?

- Shai Agassi 是一位以色列企業家,他創立了 Better Place,該公司開發和銷售電動汽車的電池充電和電池更換服務。他於 2012 年 10 月辭去 Better Place 首席執行官一職,Better Place 於 2013 年 5 月申請破產。

十大最偉大企業家

- 誰是十大最偉大的企業家?任何小企業主都必須面對一個殘酷的事實。即使在最好的時代,絕大多數小企業也會失敗。在本文中,我們將介紹十位不僅取得成功而且建立起龐大商業帝國的企業家。關鍵點以下是十位建立商業帝國的企業家,例如標準石油公司的約翰·洛克菲勒和鋼鐵大亨安德魯·卡內基。

交互式媒體定義

- 什麼是交互式媒體?交互式媒體是一種通信方法,其中程序的輸出取決於用戶的輸入,而用戶的輸入又會影響程序的輸出。簡而言之,它指的是人們處理和共享信息或相互交流的不同方式。交互式媒體讓人們成爲他們通過文本、圖形、視頻和聲音消費的媒體的積極參與者,從而與他人(無論是個人還是組織)建立聯繫。

Giphy:如何運作並賺錢

- 對於 Facebook、Twitter 和其他社交媒體消息網站的用戶來說,GIF 圖像已經無處不在,並越來越多地被用作一種表達形式。例如,用戶可以附加某人狂笑的 GIF 視頻片段,而不是使用互聯網俚語“LOL”來表示“大笑”。

與特許經營者分享財富

- Subway、Dunkin' Donuts、UPS、Domino's Pizza、Jiffy Lube、麥當勞、漢堡王和 RE/MAX 有什麼共同點?它們都是非常成功的企業,並且都採用特許經營的方式經營。如果您曾經考慮過成爲特許經營商,請繼續閱讀,瞭解特許經營的好處和陷阱。

公司如何創建品牌

- 許多企業主都努力爲自己的企業打造品牌。品牌是客戶在接觸公司及其產品和服務時所看到、聽到或體驗到的一切所產生的集體影響或持久印象。在創建品牌或“品牌化”過程中,企業管理產品或服務對客戶的影響。在本文中,我們將介紹創建品牌的實際過程,以及品牌對企業及其投資者的意義。要點品牌是顧客對一家公司及其產品和服務的完整體驗。

品牌形象和營銷如何影響市場份額?

- 公司的營銷工作對其銷售額和市場份額有直接影響,但這並不是影響整體業績的唯一因素。通過營銷工作樹立積極的品牌形象對企業的成功也至關重要。以下是強大的品牌形象和營銷策略可以幫助公司建立市場份額的一些方式:重點摘要通過營銷努力樹立積極的品牌形象對於企業的成功至關重要。

品牌認知定義

- 什麼是品牌認知度?品牌認知度是指消費者通過品牌特徵識別特定品牌的能力。品牌認知度是廣告和營銷中使用的一個概念。當人們能夠通過視覺或聽覺線索(如徽標、口號、包裝、顏色或廣告歌)識別品牌,而不是直接看到公司名稱時,品牌認知度被認爲是成功的。公司通常會進行市場調查來確定其品牌認知策略是否成功。

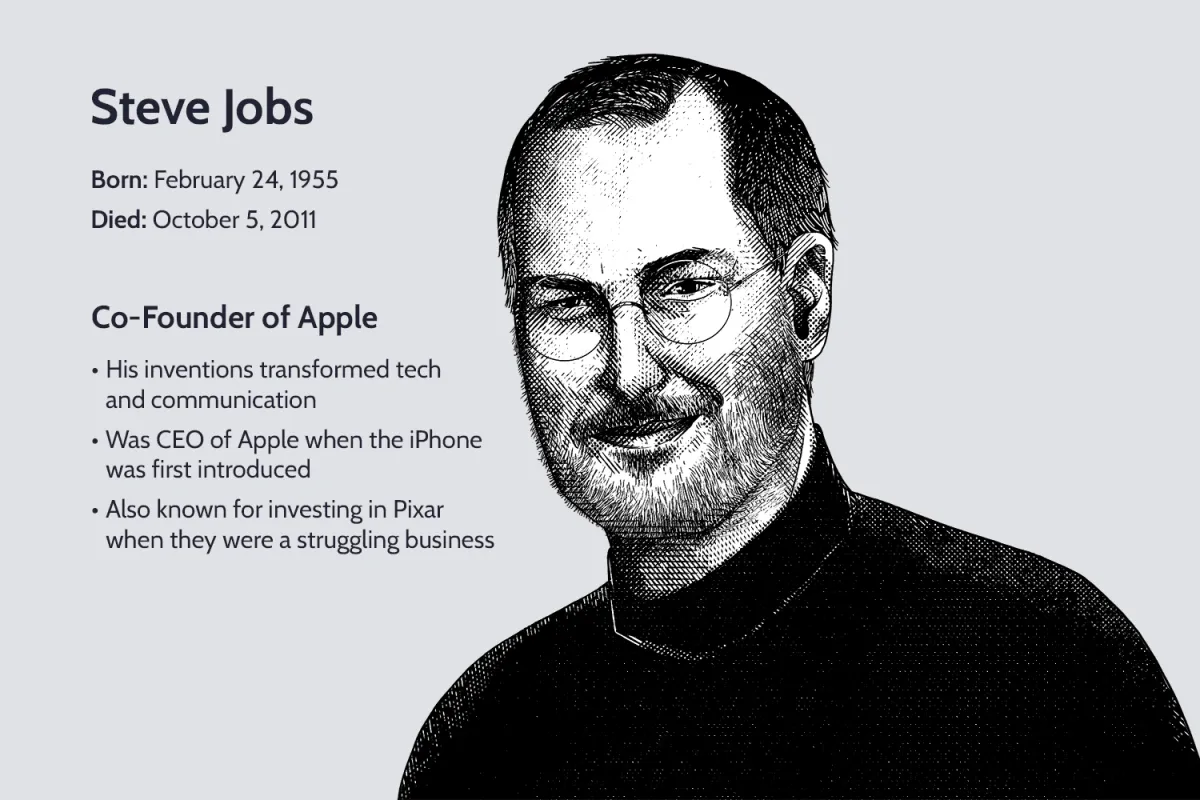

史蒂夫·喬布斯如何改變世界

- 作爲一名創新者和遠見卓識者,史蒂夫·喬布斯的成就可與微軟 ( MSFT ) 的比爾·蓋茨、谷歌 ( GOOG ) 的拉里·佩奇和謝爾蓋·布林以及 Meta ( FB )(原 Facebook )的馬克·扎克伯格等人相提並論。上述名字在技術領域都因改變消費主義和信息可及性而備受推崇。

品牌標識定義

- 什麼是品牌標識?品牌標識是品牌的可見元素,例如顏色、設計和徽標,它們可以在消費者心中識別和區分品牌。品牌標識不同於品牌形象。

品牌資產定義

- 什麼是品牌資產?品牌資產是指公司通過具有知名名稱的產品與通用產品相比產生的價值溢價。公司可以通過讓產品令人難忘、易於識別、質量和可靠性更卓越來爲其產品創造品牌資產。大衆營銷活動也有助於創造品牌資產。當一家公司擁有積極的品牌資產時,客戶願意爲其產品支付高價,即使他們可以從競爭對手那裏以更低的價格買到同樣的東西。

品牌延伸定義

- 什麼是品牌延伸?品牌延伸是指公司將其現有品牌名稱之一用於新產品或新產品類別。有時也稱爲品牌延伸。品牌延伸背後的策略是利用公司已經建立的品牌資產來幫助其推出最新產品。公司依靠現有客戶的品牌忠誠度,希望這會讓他們更容易接受同一品牌的新產品。

搶門活動

- 什麼是“Doorbuster”?搶購是零售商在營業時間內吸引大量顧客進店的一種營銷和銷售策略。在搶購期間,特定商品或精選商品將在限時內以特別折扣價出售。其目的是吸引顧客進店或“打開門”購買商品並查看其他在售商品。重點搶購活動是零售商用來吸引大量顧客進入商店的一種營銷和銷售策略。

沃倫·巴菲特的最佳投資

- 像沃倫·巴菲特那樣投資既不是一門藝術,也不是一門科學。相反,這是對人性的一門研究,也是對願意走平凡道路的一項研究。正如這位“奧馬哈先知”所證明的那樣,無聊並不等於無利可圖。他的投資通常反映出最基本的產品和服務,從剃鬚刀片和洗衣粉等消費品到軟飲料和汽車保險。

透視收益定義

- 什麼是透視收入?透視收益採用公司當期收益(如季度或年度報告中所述)並將預期的長期收益來源添加到該數字中。透視收益不一定是一個數量;相反,透視收益基於這樣的概念:公司的價值最終取決於公司如何在未來幾年投資留存收益以產生更多收益。

摩根士丹利資本國際

- 什麼是 MSCI? MSCI 是摩根士丹利資本國際的縮寫。這是一家投資研究公司,爲機構投資者和對沖基金提供股票指數、投資組合風險和績效分析以及治理工具。MSCI 最出名的可能是其基準指數——包括MSCI 新興市場指數和 MSCI 前沿市場指數——由 MSCI Barra 管理。該公司每年都會繼續推出新指數。