高頻交易

相關係數和波動性能否保證投資組合的穩定性?

- 相關係數和波動性能否保證投資組合的穩定性?Alexander (1999)指出,相關係數和波動性並不足以保證投資組合具有長期穩定性。不論是相關係數還是波動率,通常都是用短期收益率計算得出的,因此只是部分地反映了價格運動的特性,這也要求我們經常對投資組合權重進行再平衡。

爲什麼說交易過程是有序行爲?

- 爲什麼說交易過程是有序行爲?Glosten和Milgrom ( 1985)將交易過程描述爲一系列的有序行爲。首先,一些擁有信息優勢的交易商獲知了證券的真實價值V,此時其他的市場參與者還並不知情。知情交易商獲利的可能性遠遠超過不知情交易商,因此他們樂意儘可能頻繁地進行交易。

如何利用指令的激進程度進行交易?

- 如何利用指令的激進程度進行交易?能否成功地進行微觀結構下的交易在很大程度上取決於交易者從市場數據中提取信息的能力。有些市場數據是公開的,比如實時價格和成交量等。也有些數據是非公開的,比如只有客戶的經紀商才能看到的客戶委託單流信息。

信息是如何逐步反映到股票價格之中的?

- 信息是如何逐步反映到股票價格之中的?Kyle (1985)描述了信息是如何逐步反映到股票價格之中的。一個擁有獨家信息的交易商(例如,一個優秀的專有定量模型)將他的指令隱藏於衆多不知情交易商的指令單中,以避免引起做市商提高價差或者對價格進行不利的調整。

什麼叫做貝葉斯方法?

- 什麼叫做貝葉斯方法?2000年9月編號爲40的《經濟學人》中曾發表一篇題爲“讚揚貝葉斯”( In Praise of Bayes)的文章,其中對貝葉斯學習的描述如下:貝葉斯方法的精髓在於其提供了一種數學法則來解釋當有一系列證據出現的情況下,你該如何改變自己現有的信念。

知情交易商對交易有哪些影響?

- 知情交易商對交易有哪些影響?Glosten和Milgrom (1985 )的一個結論是,當有大量的知情交易商存在時,做市商會設立一個不合理的高價差來彌補自己的損失。結果就是不會發生任何交易,市場也會因此關閉。在Glosten和Milgrom (1985)的研究中,所有的交易都以一個單位的證券來進行。

經紀自營商對攜帶信息的交易進行補貼的目的是什麼?

- 經紀自營商對攜帶信息的交易進行補貼的目的是什麼?Mende, Menkhoff和Osier (2006)提出經紀自營商可能是故意策略性地對那些攜帶信息的交易進行補貼,leach和Madhavan (1992, 1993)就首先提出過這個觀點,

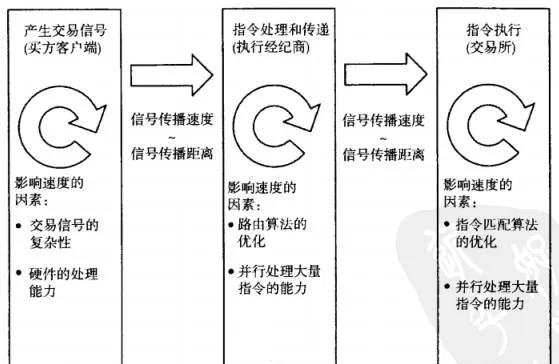

執行速度對高頻交易有哪些影響?

- 執行時間可以成就也可以破壞高頻交易模型。比如,大部分利用市場析時性價格偏差進行套利的策略,其盈利能力都取決於能否以閃電般的速度發佈指令。第一個發現價格偏差並且將指令發佈到交易所的人,有可能得到最多的收益。

單元測試有哪些作用?

- 單元測試有哪些作用?單元測試驗證每個軟件組成部分是否都能正常工作。單元就是應用程序中一個可測試的部分,它的定義範圍很廣,可以是一個底層函數或方法的代碼,也可以是一箇中級的功能模塊,比如交易後分析引擎中的延遲測量模塊等。

常用的數據集測試的有哪些步驟?

- 常用的數據集測試的有哪些步驟?數據集測試的基本假設是,對於某個證券,我們所接收到的數據服從的分佈是不隨時間變化的,並且以不同頻率進行採樣時,數據的分佈性質也應該是一致的,例如,美元/加元的I分鐘數據的分佈應該與過去一年的1分鐘歷史數據的分佈一致。

什麼是測試交易系統?包含哪些階段?

- 什麼是測試交易系統?包含哪些階段?如果系統還有錯誤或者漏洞就正式推出,其後果可能十分嚴重。因此,將模型廣泛推出之前對系統進行完全而徹底的測試是必不可少的。

如何提高報價傳送的可靠性?

- 如何提高報價傳送的可靠性?客戶端系統可能會將報價從隊列中取出的時間作爲報價的到達時間。因而此時間戳可能不同於服務器分配給報價的時間戳,而取決於我們要爲其收集報價的證券個數以及當日給定時間的市場波動率。僅僅是報價處理延遲本身而導致的時間戳失真也可能大不相同。

金融信息交換由哪些部分組成?

- 金融信息交換由哪些部分組成?一條典型的FIX信息FXI頭部、正文和尾部組成。頭部通常包含以下三個域:標識信息起始的字符串(FIX域#8),緊接信息頭部之後的信息正文的字符個數(FIX域#9),信息類型( FIX域#35)。其中許多信息類型都是報價和指令執行指示和確認,以及爲確保系統正常和良好運行而設計的看家信息。

爲什麼不同客戶端的報價時間序列彼此不同?

- 爲什麼不同客戶端的報價時間序列彼此不同?當客戶端系統隊列長度不同,而其他所有系統特徵完全一樣時,不同客戶端的報價時間序列可能會彼此不同。一旦報價已在隊列中,系統會從隊列中選取最早到達的報價進行處理;接着隊列中所有的報價會被挪動,使之更靠近處理引擎。

什麼是模擬仿真引擎?如何應用模擬仿真引擎?

- 什麼是模擬仿真引擎?如何應用模擬仿真引擎?模擬仿真引擎是一個獨立的模塊,它在歷史運行時數據上測試新的交易理念,但不實際執行交易。在交易理念開發的早期階段,常常使用Matlab或者Excel來編程,但模擬引擎與之不同,它在對交易理念進行測試時常使用與最終產品一樣的語言(c++或是Java)。

客戶端程序如何接收服務器報價信息?

- 客戶端程序如何接收服務器報價信息?經紀自營商的服務器端幾乎都是遠程應用程序,這意味着客戶必須通過遠程連接,比如互聯網,才能與服務器進行通信。

系統實施中的時間失真有那些發生原因?

- 系統實施中的時間失真有那些發生原因?模擬系統按照自身的時間來處理其他進程運行時所收集和儲存的報價。進程收集的數據現在已經成爲歷史數據,進程記錄的報價頻率可以差別很大,這主要是因爲以下兩個因素:原始進程爲之收集報價的金融工具的個數。運行原始進程的計算機系統的速度。

目標制定過程中高層管理人員需要考慮哪些問題?

- 目標制定過程中高層管理人員需要考慮哪些問題?在一個完整的目標制定過程之中,高層管理人員需要在以下幾個問題上達成一致:組織所面臨的風險來源有哪些?組織願意承受多大程度的風險?組織的目標風險收益比率是多少?可以接受的最低風險益比是多少?旦超過了可接受的風險臨界值,

人們認爲高頻交易有哪些特點?

- 人們認爲高頻交易有哪些特點?由領先的對沖基金信息發佈機構FiN alteratves.

什麼叫做擇時風險成本?

- 什麼叫做擇時風險成本?擇時風險成本來自幹策略在等待“命中”最優執行價格的過程中,所交易證券價格發生了隨機的、不可預測的變動。擇時風險成本描述的是從做出交易決策開始到市價指令實際執行結束這中間1秒鐘、10秒鐘、1分鐘等所交易證券價格隨機上升或者下降的平均幅度。