商业

全现金、全股票报价:定义、缺点、替代方案

- 什么是全现金、全股票报价?全现金全股票要约是一家公司提出的以现金从股东手中收购另一家公司所有流通股的提议。全现金全股票要约是完成收购的一种方法。在这种要约中,收购公司为了让交易更具吸引力并试图让不确定的股东同意出售的一种方法是提供高于股票当前交易价格的溢价。

反向并购:优点和缺点

- 反向并购有何影响?反向并购通常也被称为反向收购或反向首次公开募股(IPO)。反向并购是私营公司上市的一种方式,虽然这对投资者来说是一个绝佳的机会,但也有一些缺点。重点:对于私营公司管理者来说,反向并购是获得上市公司地位的一个很有吸引力的战略选择。与传统的首次公开募股(IPO)相比,它是一种耗时更少、成本更低的替代方案。

“上市”意味着什么

- 上市是指私营公司首次公开募股(IPO),从而成为一家公开交易和拥有的实体。企业通常通过上市筹集资金以期扩张。此外,风险投资家可能会将 IPO 作为退出策略(一种退出公司投资的方式)。重点摘要上市是指私人公司首次公开募股(IPO),从而成为公开交易和拥有的实体。

NCAA 从疯狂三月赚了多少钱?

- 疯狂三月是全美大学体育协会 (NCAA) 的一大生意,届时,最受期待的篮球比赛将拉开帷幕,体育迷们争相填写比赛对阵表并在办公室投注。NCAA 通常每年通过媒体版权费、门票销售、企业赞助以及围绕为期三周的比赛进行的大量电视广告获得约 10 亿美元的收入。而且,这些比赛不仅仅是大学生态系统中的一桩大生意。

吃豆人

- 什么是吃豆人? Pac-Man 是一种高风险的恶意收购防御策略,目标公司试图通过购买大量股票来获得竞购公司的控制权。这种报复措施旨在阻止潜在买家。吃豆人防御游戏以 1980 年在日本流行的视频游戏命名。在游戏中,玩家会遇到几个幽灵追赶并试图消灭它。

被许可人定义、特殊注意事项和常见问题解答

- 什么是被许可人?被许可人是任何获得另一实体合法许可从事某项活动的企业、组织或个人。许可或执照可以明示或暗示的方式授予。被许可人将通过费用、版税或其他收入分成安排向许可证所有者支付报酬。概要被许可人是被授权使用另一方拥有或控制的东西开展活动的某个实体。被许可人可以向许可人支付许可费用,或者分享许可活动所产生的收入。

丰田如何赚钱

- 丰田汽车公司 (TM) 在 2023 财年继续蓬勃发展,创造了约 2560 亿美元的收入和 172 亿美元的净收入。丰田通过汽车、金融服务和其他三大业务,年复一年地保持着世界领先汽车制造商之一的地位。要点丰田报告称,2023 财年全球营收为 37 万亿日元,约合 2560 亿美元。丰田约 91% 的收入来自汽车销售。

通用汽车的盈利方式:汽车销售和融资

- 通用汽车公司 ( GM ) 是全球领先的汽车和卡车制造商之一。通用汽车继续以别克等传统品牌生产汽车,但也通过合资企业在中国生产汽车。通用汽车的大部分收入和利润来自汽车销售,也来自其名为通用金融的融资部门。通用汽车正处于转型之中,该公司正在将部分生产从碳基汽车转向电动汽车 (EV)。

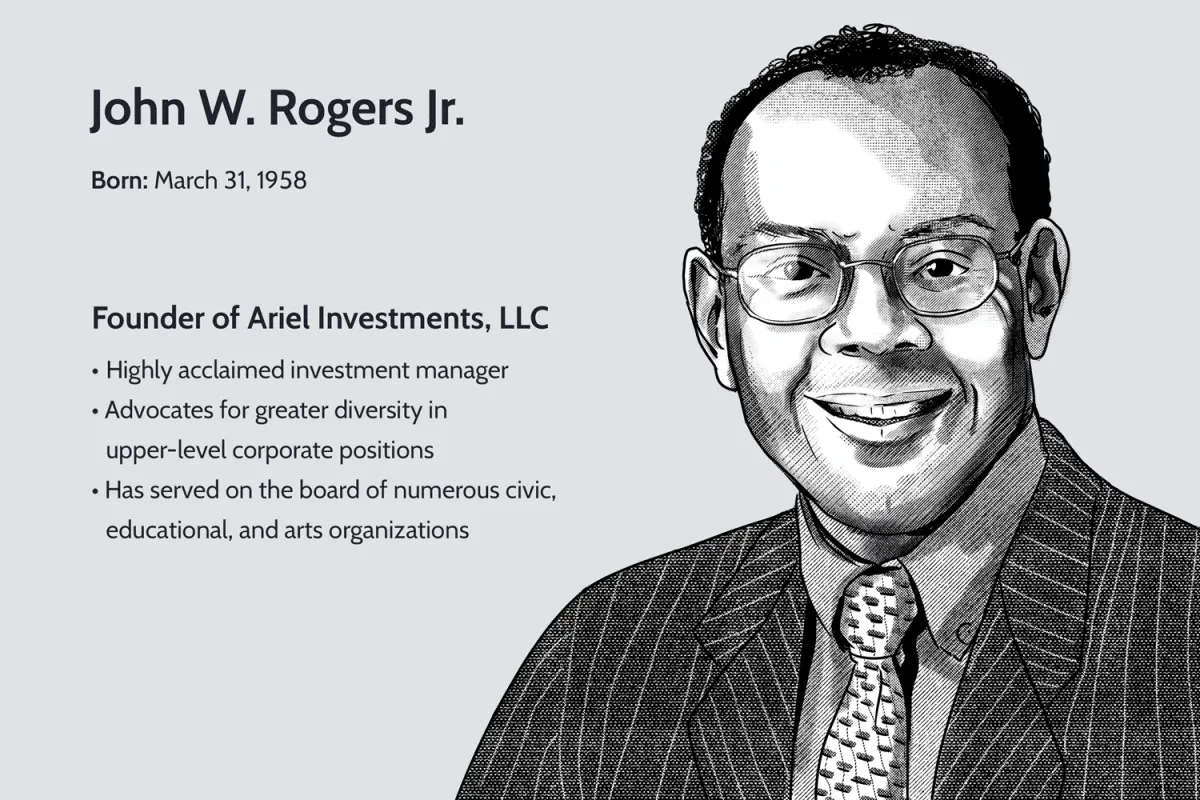

约翰·罗杰斯是谁?

- 对于 Ariel Investments 创始人兼首席投资组合经理约翰·罗杰斯来说,成为一名备受赞誉的投资经理是他从十几岁起就怀抱的梦想的实现。大学毕业后几年,他就创办了自己的投资管理公司。

约瑟夫·阿克曼是谁?

- 约瑟夫·阿克曼(Josef Ackermann)是一位瑞士银行家,曾于 2002 年至 2012 年担任德意志银行首席执行官兼董事长,并于 2014 年至 2019 年担任塞浦路斯银行董事长。他是三十人集团的成员,该集团是一个总部位于华盛顿的国际经济学家和金融家团体,负责分析全球经济和金融问题。

金融界五大令人畏惧的人物

- 金融界的几位名人所代表的力量足以让人敬畏、尊敬,有时甚至让人感到恐惧。他们也是世界上最成功的商人和投资者。以下是五位令人生畏的商业奇才:比尔·盖茨比尔·盖茨最为人所知的身份是世界上最富有的人之一,也是科技巨头微软的创始人。

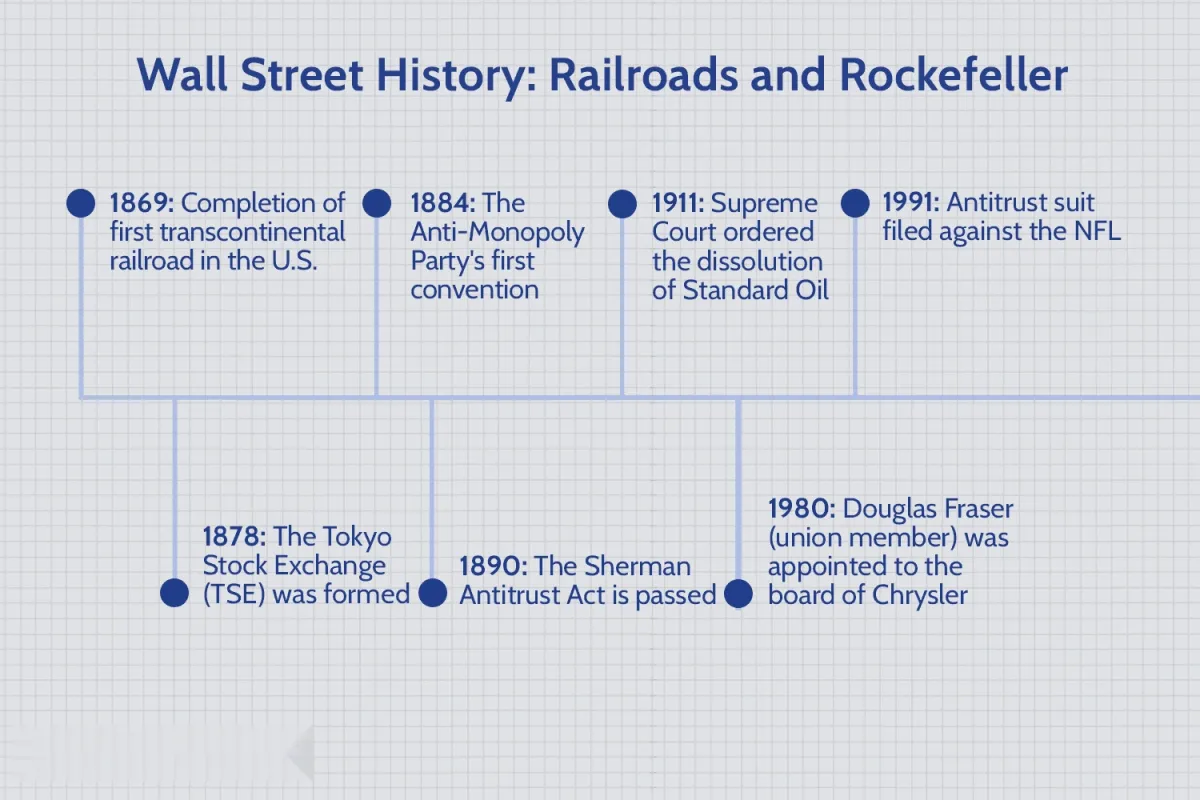

华尔街历史:铁路和洛克菲勒

- 5 月 10 日那一周,詹姆斯敦殖民者抵达,铁路时代开始,垄断时代到来。本周还向我们展示了金融界最著名的人物之一约翰·D·洛克菲勒的两面。这标志着他作为一名残酷大亨的时代,以及他庞大的慈善基金会的成立。在这里,我们回顾了历史上 5 月 10 日至 17 日这一周的一些关键事件。

黑人发明家如何促进工业化

- 珍妮纺纱机和水轮等发明改变了英国工业革命期间商品生产和能源利用的方式。它们在工业化过程中发生的根本性变革中发挥了重要作用,最终促进了西方的经济增长并大幅提高了工资。在美国工业革命期间,创新在刺激经济增长方面也发挥了关键作用。

工业革命定义

- 什么是工业革命?工业革命是 18 世纪末至 19 世纪初工业化和创新的重大时期。工业革命始于英国,并迅速蔓延至世界各地。美国工业革命通常被称为第二次工业革命,始于 1820 年至 1870 年之间。这一时期经历了农业和纺织制造业的机械化以及包括蒸汽船和铁路在内的权力革命,影响了社会、文化和经济状况。

关系定义

- 什么是“关系”?关系(发音为 gwan' CHē)是一个中文术语,意为人际关系;在商业领域,它通常指用于打开新业务大门和促成交易的网络或联系。这个术语不仅指关系的存在,还指关系的性质:拥有个人信任和牢固的关系。它还可以产生道德义务并要求交换恩惠。拥有大量关系的人比缺乏关系的人更有能力开展业务。

迈克尔·米尔肯是谁?

- 迈克尔·米尔肯是一位慈善家,也是米尔肯研究所的主席。他曾是德崇证券投资银行的高管,因利用高收益垃圾债券进行企业融资和并购而闻名。 1989 年,迈克尔·米尔肯被联邦大陪审团起诉,因证券欺诈罪入狱近两年。米尔肯于 2020 年被特朗普总统赦免。重点摘要迈克尔·米尔肯是一位慈善家,也是米尔肯研究所的主席。

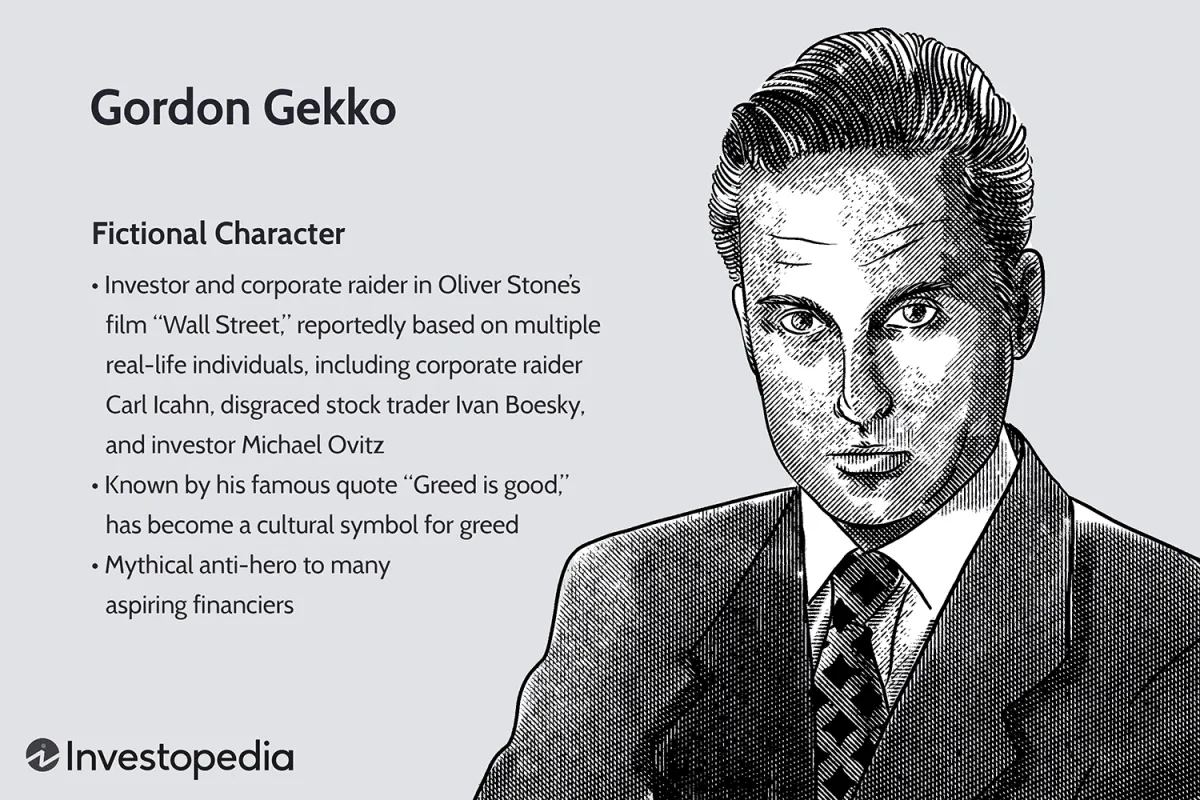

戈登·盖柯 (Gordon Gekko) 定义

- 戈登·盖柯是谁?戈登·盖柯是奥利弗·斯通 1987 年热门电影《华尔街》及其 2010 年续集《华尔街:金钱永不眠》中的虚构人物,扮演反派角色。这个冷酷无情、极其富有的投资者和企业掠夺者,已经成为贪婪的文化象征,正如《华尔街》的名言“贪婪是好的”所体现的那样。

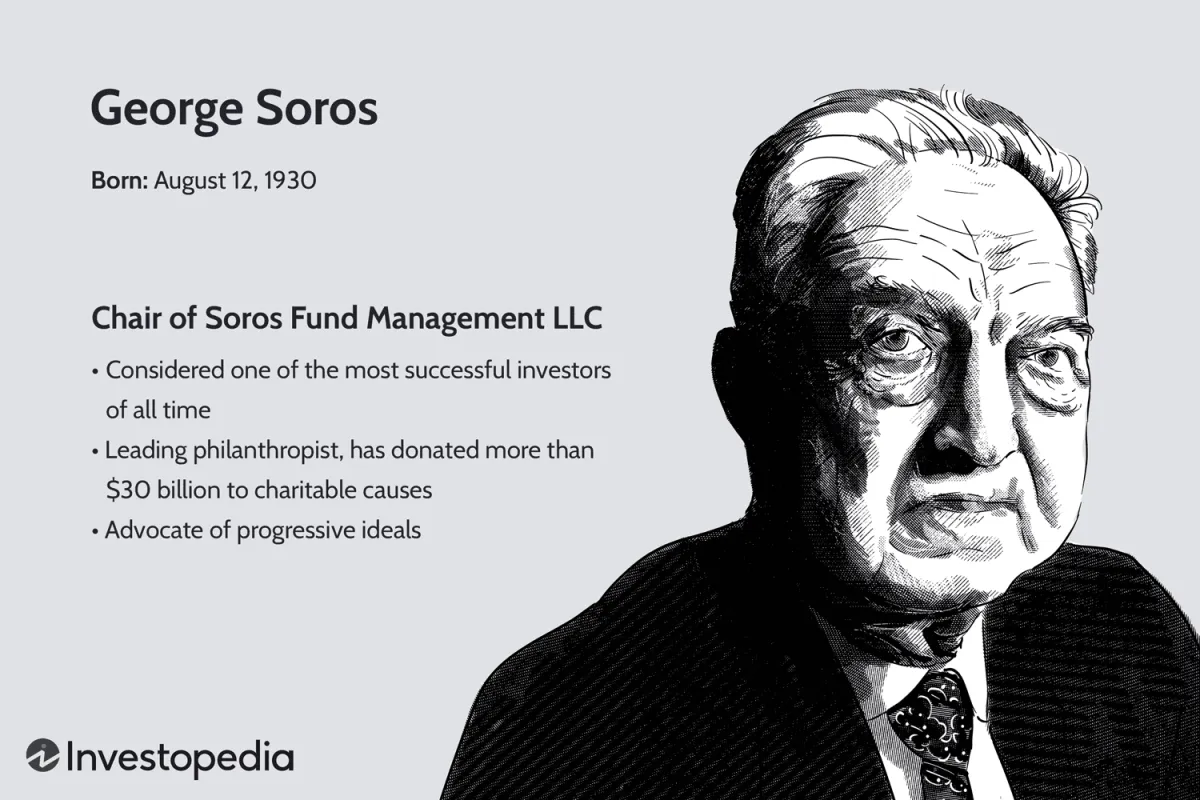

乔治·索罗斯:有史以来最好的三项投资

- 乔治·索罗斯多年来做出了许多令人印象深刻的投资和交易。他是金融界最著名的投资者之一,因在全球经济规模上进行大规模货币押注而闻名。据信,他在做空英镑的交易中一天就赚了 10 亿美元。索罗斯二战期间住在匈牙利,后来移居英国,就读于伦敦经济学院,后来搬到纽约市。

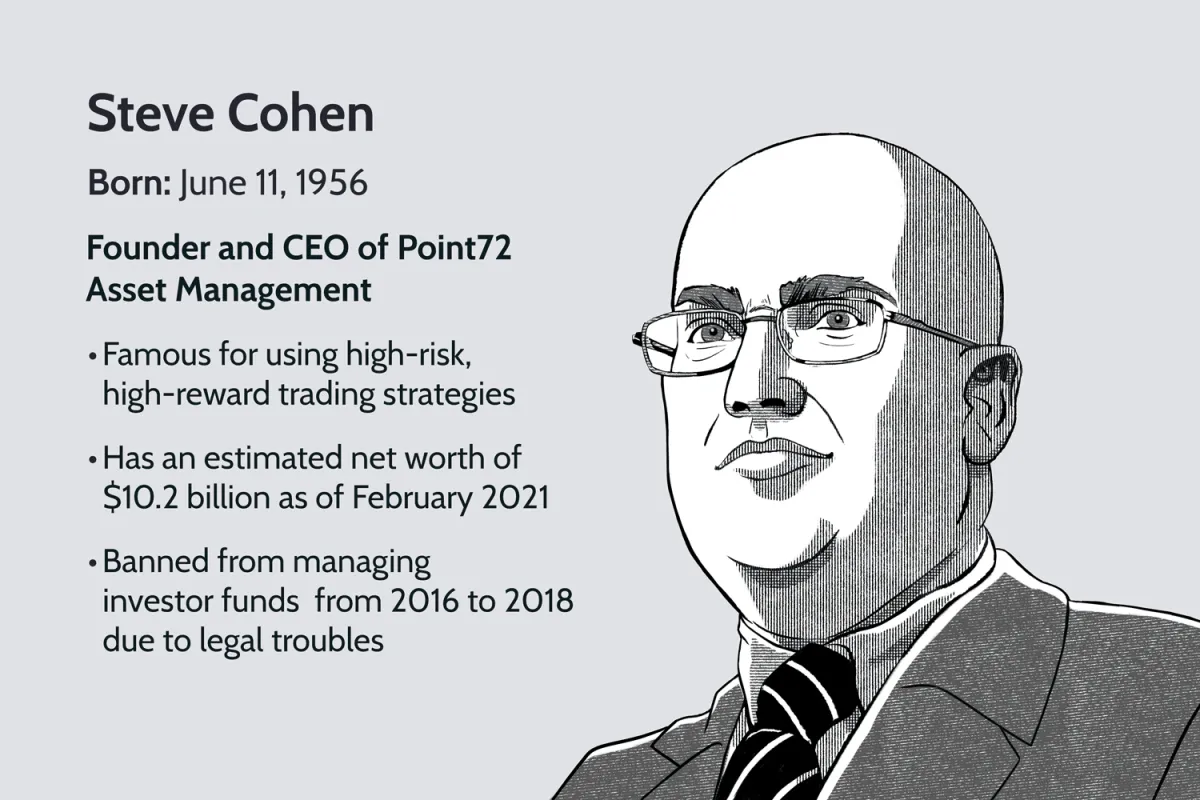

史蒂夫科恩是谁?

- 史蒂文·A·科恩是美国投资者和对冲基金经理。他是位于康涅狄格州斯坦福德的家族理财室 Point72 Asset Management 的创始人兼首席执行官。截至 2022 年 4 月,他的净资产估计为 174 亿美元。

ERP 企业资源规划的顶级工具

- 企业资源规划(ERP) 是一种面向流程的方法,它集成了公司不同部门使用的系统,通过使用软件应用程序和定义的最佳实践,实现在定义的控制下轻松统一的信息流动。本文介绍了 ERP 中使用的工具及其针对各种功能的特点。为了更好地理解这些工具,让我们从功能需求开始。