商業

現金流和折舊的影響

- 折舊是一種用於減少資產賬面價值的費用。它是一種預計費用,而不是明確的費用。折舊可以在損益表、資產負債表和現金流量表中找到。折舊可能有些隨意,這導致資產價值在大多數情況下基於最佳估計。摘要公司使用投資現金流來支付固定資產的初始付款,這些固定資產隨後會被折舊。折舊是一種用於減少資產賬面價值的費用。

小減大 (SMB)

- 小減大是什麼意思?小減大 (SMB) 是Fama/French股票定價模型中的三個因子之一。與其他因子一起,SMB 用於解釋投資組合回報。該因子也稱爲“小公司效應”或“規模效應”,其中規模取決於公司的市值。摘要小減大(SMB)是法瑪/弗倫奇股票定價模型的一個因素,該模型表明小公司在長期內的表現優於大公司。

爲什麼在進行 WACC 計算時取消 Beta 槓桿很重要

- 公司和投資者會審查加權平均資本成本(WACC),以評估公司履行所有資本義務(包括債權人和股東的資本義務)所需的回報。貝塔係數對於 WACC 計算至關重要,它有助於通過考慮風險來“衡量”股權成本。WACC 的計算方法如下: WACC =(股權權重)x(股權成本)+(債務權重)x(債務成本)。

核心零售銷售定義

- 什麼是核心零售額?核心零售額是指追蹤美國大多數零售類別消費者支出月度增減情況的經濟指標。財經新聞媒體通常會報道兩個月度零售額數字——零售額和核心零售額。零售額反映了所有消費者支出的月度估計值,而核心零售額是指除汽車、汽油、建築材料和食品服務之外的所有消費者支出。這些產品的價格往往波動較大,會扭曲整體數字。

富國銀行如何成爲美國最大的銀行之一

- 富國銀行( WFC ) 是美國五大銀行之一,截至 2022 年 9 月,僅次於摩根大通、美國銀行和花旗銀行,排名第四。據該公司稱,截至 2021 年底,其資產超過 1.94 萬億美元。該銀行爲全國 6400 多萬客戶提供服務,擁有超過 25 萬名員工。截至 2023 年 1 月,該銀行的市值爲 1589.7 億美元。

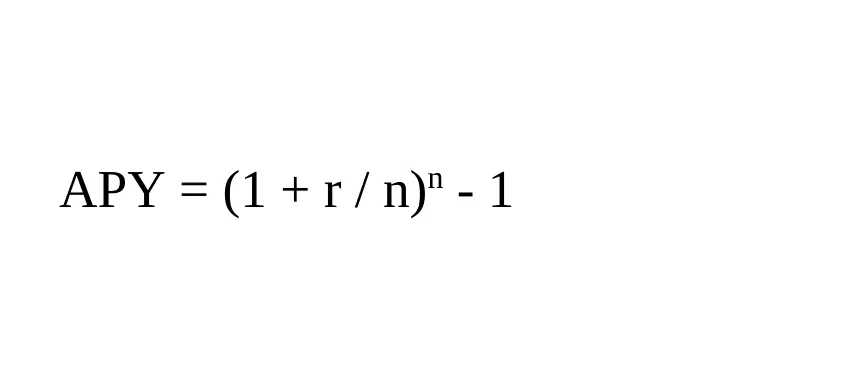

年收益率(APY)

- 年收益率(APY)是多少?年收益率 (APY) 是投資獲得的實際回報率,其中考慮了複利的影響。與單利不同,複利是定期計算的,金額會立即添加到餘額中。隨着每個期間的推移,賬戶餘額會逐漸增加,因此支付的餘額利息也會增加。重點摘要APY 是指如果利息複利的話,一年內將獲得的實際回報率。複利定期添加到總投資中,從而增加餘額。

貨幣時間價值(TVM)

- 什麼是貨幣時間價值(TVM)?貨幣的時間價值 (TVM) 是這樣的概念:由於當前具有盈利潛力,一筆錢現在的價值比未來某一日期的價值更高。這是金融的一個核心原理,手裏的一筆錢比將來要支付的一筆錢更有價值。貨幣的時間價值也稱爲現值。要點貨幣的時間價值是指現在一筆錢的價值比將來同等金額的錢的價值更高。

常規現金流

- 什麼是傳統現金流?傳統現金流是一系列隨時間變化的現金流入和流出,其中現金流方向只有一個變化。項目或投資的傳統現金流通常由初始支出或流出構成,隨後是一段時間內的若干流入。用數學符號表示,這將顯示爲 -、+、+、+、+、+,表示時間段 0 的初始流出和接下來五個時間段的流入。傳統現金流的常見應用是淨現值(NPV) 分析。

分析投資銀行的財務比率

- 對於普通投資者來說,正確評估一家投資銀行可能很棘手。選股的一般規則適用——盈利能力好、股息上升更好、現金流應該可持續——但也有一些額外的指標與投資銀行特別相關。這些包括股東權益指標、負債構成、債務與總資本之比、資本使用回報率(ROCE) 和資產回報率(ROA)。

固定成本和變動成本如何影響毛利

- 毛利是衡量公司盈利能力的重要指標,表明在扣除與生產銷售商品或服務直接相關的所有費用後,公司將一美元收入轉化爲一美元利潤的能力。毛利就是總收入減去銷售成本(COGS)。銷貨成本 (COGS) 是一個非常具體的財務概念,僅包括生產商品所需的業務費用,例如原材料和製造或組裝產品所需的勞動力工資。

損益表的示例是什麼?

- 損益表(P&L) 也稱爲收入表,是公司定期製作的三份財務報表之一。市場分析師、投資者和債權人會仔細審查這些報表,以評估公司的財務狀況和未來增長前景。要點損益表顯示公司的收入減去經營業務的費用,例如租金、商品成本、運費和工資單。損益表上的每一項分錄都提供了公司現金流的洞察,並顯示了資金的來源和使用方式。

修改後的應計會計定義

- 什麼是修改的權責發生制會計?修正權責發生制會計是一種替代性記賬方法,它將權責發生制會計與現金制會計相結合。當收入可用且可衡量時,該方法確認收入;除少數例外情況外,當發生負債時,該方法記錄支出。修正權責發生制會計通常由政府機構使用。關鍵點修改後的權責發生制會計是將權責發生制會計與現金制會計相結合的一種方法。

標題雲:它是什麼,它是如何運作的

- 產權雲是什麼?產權疑雲是指任何可能使不動產產權無效或受損或使產權產生疑問的文件、索賠、未解除的留置權或產權負擔。產權疑雲通常是在產權搜索期間發現的。產權疑雲可通過簽署棄權契約來解決,棄權契約會解除某人對某項財產的權益,但不說明該人權益的性質。

知識產權

- 什麼是知識產權?知識產權是一個廣義的範疇,指的是公司或個人擁有並受法律保護的一系列無形資產,未經同意,不得被外部使用或實施。無形資產是公司或個人擁有的非物質資產。知識產權的概念是指,人類智力的某些成果應享有與有形資產相同的保護權。大多數發達經濟體都已制定法律措施保護這兩種形式的財產。

吸收成本法與變動成本法:有什麼區別?

- 吸收成本法與變動成本法:概述吸收成本法和變動成本法是用於會計目的的對公司在製品和庫存進行估值的方法。吸收成本法包括與產品製造相關的所有成本。變動成本法包括生產中直接產生的變動成本,不包括任何固定成本。出於報告目的,財務會計準則委員會的《公認會計原則》 (GAAP) 要求採用吸收成本法。

成本會計中如何處理固定成本?

- 固定成本和變動成本是公司管理團隊用來確定預算和控制與收入相關的費用的兩個主要投入。要點固定成本和變動成本是公司制定預算和控制費用的兩個主要投入。固定成本與生產產出或收入的變化無關。成本會計是管理層用來分析生產和編制預算的工具。固定成本加上變動成本構成了成本會計中公司的總持續支出。

何時適合實行管理會計?

- 何時適合實行管理會計?管理會計是一種向公司或組織內的管理人員和決策者提供財務信息的會計。管理會計(例如每週或每日預算)用於幫助管理人員做出決策,從而提高組織的運營效率和效益。管理會計與財務會計的不同之處在於,財務會計以向投資者、股東、債權人和其他組織外部人員提供季度或年度財務信息爲中心。

間接費用定義

- 什麼是間接費用?間接費用是指不直接歸因於產品或服務創造的持續業務費用。它對於預算目的很重要,而且對於確定公司必須爲其產品或服務收取多少費用才能盈利也很重要。簡而言之,間接費用是爲支持業務而產生的任何費用,但與特定產品或服務沒有直接關係。重點間接費用是指經營企業的持續成本,但不包括與創造產品或服務相關的直接成本。

基於活動的成本覈算(ABC)

- 什麼是基於活動的成本覈算(ABC)?基於活動的成本覈算 (ABC) 是一種將間接成本和間接成本分配給相關產品和服務的成本覈算方法。這種成本覈算方法可以識別成本、間接活動和製造產品之間的關係,將間接成本分配給產品比傳統成本覈算方法更不隨意。但是,有些間接成本(例如管理和辦公室員工的工資)很難分配給產品。

分叉:它是什麼、如何運作、示例

- 什麼是分叉?分拆是指將較大的整體或主體拆分爲兩個較小的獨立單位。當一家公司分爲兩個獨立的部門時,就會發生分拆,從而創建兩家新公司,每家公司都可以向股東出售或發行股票。公司可能會尋求分拆以獲得某些稅收優惠。分叉如何運作儘管分拆在多個研究領域都有應用,但在金融領域,分拆通常是指將一個較大的實體拆分成幾個較小的部門。