商業

黑人發明家如何促進工業化

- 珍妮紡紗機和水輪等發明改變了英國工業革命期間商品生產和能源利用的方式。它們在工業化過程中發生的根本性變革中發揮了重要作用,最終促進了西方的經濟增長並大幅提高了工資。在美國工業革命期間,創新在刺激經濟增長方面也發揮了關鍵作用。

工業革命定義

- 什麼是工業革命?工業革命是 18 世紀末至 19 世紀初工業化和創新的重大時期。工業革命始於英國,並迅速蔓延至世界各地。美國工業革命通常被稱爲第二次工業革命,始於 1820 年至 1870 年之間。這一時期經歷了農業和紡織製造業的機械化以及包括蒸汽船和鐵路在內的權力革命,影響了社會、文化和經濟狀況。

關係定義

- 什麼是“關係”?關係(發音爲 gwan' CHē)是一箇中文術語,意爲人際關係;在商業領域,它通常指用於打開新業務大門和促成交易的網絡或聯繫。這個術語不僅指關係的存在,還指關係的性質:擁有個人信任和牢固的關係。它還可以產生道德義務並要求交換恩惠。擁有大量關係的人比缺乏關係的人更有能力開展業務。

邁克爾·米爾肯是誰?

- 邁克爾·米爾肯是一位慈善家,也是米爾肯研究所的主席。他曾是德崇證券投資銀行的高管,因利用高收益垃圾債券進行企業融資和併購而聞名。 1989 年,邁克爾·米爾肯被聯邦大陪審團起訴,因證券欺詐罪入獄近兩年。米爾肯於 2020 年被特朗普總統赦免。摘要邁克爾·米爾肯是一位慈善家,也是米爾肯研究所的主席。

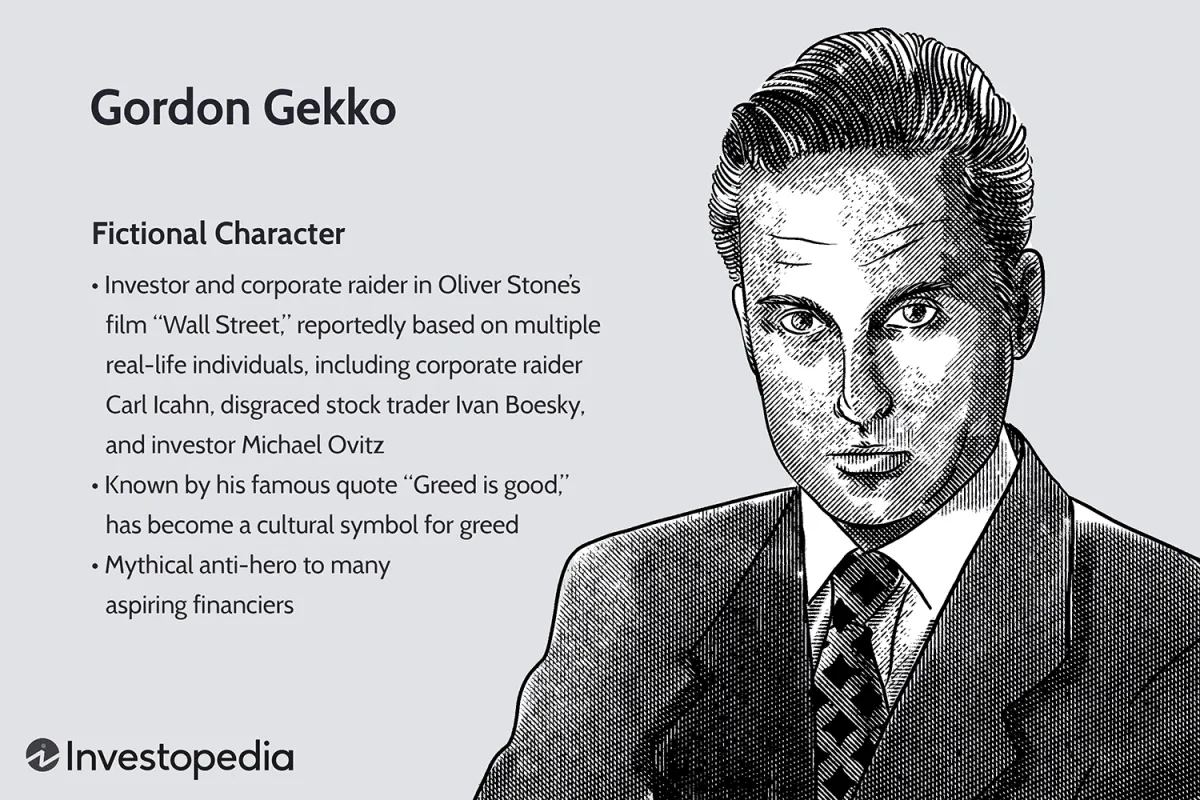

戈登·蓋柯 (Gordon Gekko) 定義

- 戈登·蓋柯是誰?戈登·蓋柯是奧利弗·斯通 1987 年熱門電影《華爾街》及其 2010 年續集《華爾街:金錢永不眠》中的虛構人物,扮演反派角色。這個冷酷無情、極其富有的投資者和企業掠奪者,已經成爲貪婪的文化象徵,正如《華爾街》的名言“貪婪是好的”所體現的那樣。

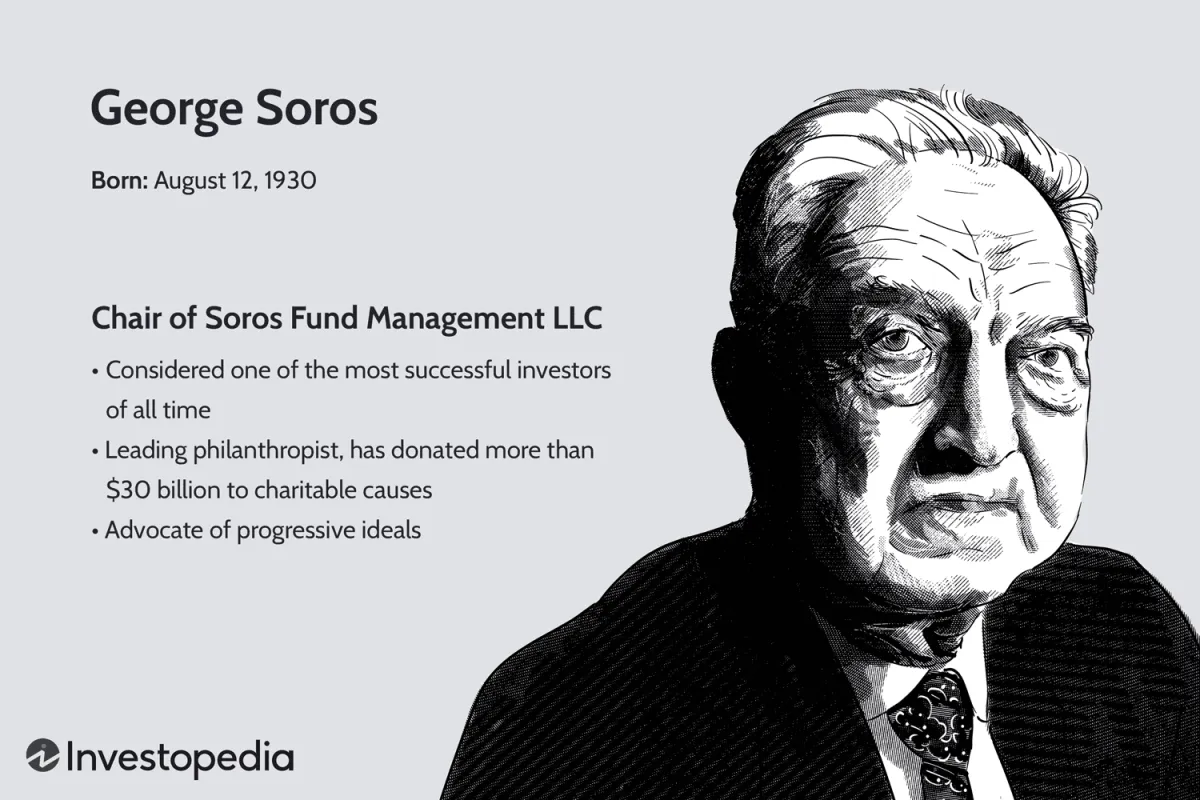

喬治·索羅斯:有史以來最好的三項投資

- 喬治·索羅斯多年來做出了許多令人印象深刻的投資和交易。他是金融界最著名的投資者之一,因在全球經濟規模上進行大規模貨幣押注而聞名。據信,他在做空英鎊的交易中一天就賺了 10 億美元。索羅斯二戰期間住在匈牙利,後來移居英國,就讀於倫敦經濟學院,後來搬到紐約市。

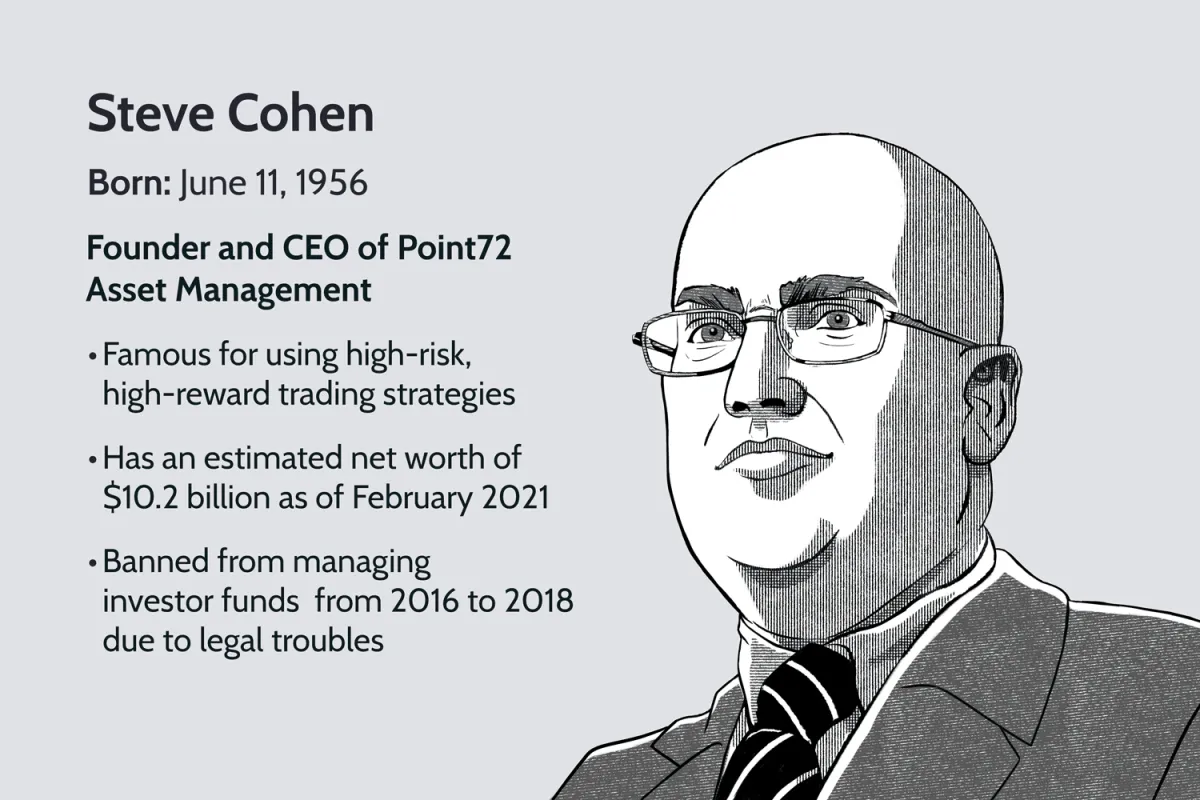

史蒂夫科恩是誰?

- 史蒂文·A·科恩是美國投資者和對沖基金經理。他是位於康涅狄格州斯坦福德的家族理財室 Point72 Asset Management 的創始人兼首席執行官。截至 2022 年 4 月,他的淨資產估計爲 174 億美元。

ERP 企業資源規劃的頂級工具

- 企業資源規劃(ERP) 是一種面向流程的方法,它集成了公司不同部門使用的系統,通過使用軟件應用程序和定義的最佳實踐,實現在定義的控制下輕鬆統一的信息流動。本文介紹了 ERP 中使用的工具及其針對各種功能的特點。爲了更好地理解這些工具,讓我們從功能需求開始。

管理會計定義

- 什麼是管理會計?管理會計是識別、衡量、分析、解釋和向管理人員傳達財務信息以實現組織目標的實踐。它與財務會計不同,因爲管理會計的預期目的是協助公司內部用戶做出明智的業務決策。管理會計如何運作管理會計涵蓋會計的許多方面,旨在提高向管理層提供的有關業務運營指標的信息質量。

採購到付款定義

- 什麼是採購到付款?採購到付款是一種集成系統,可完全自動化企業的商品和服務採購流程。該系統之所以得名,是因爲它處理從購買商品到向供應商付款的所有采購環節。採購到付款的主要優勢是效率、成本節約以及提高財務和採購透明度。瞭解採購到付款採購到付款系統始於申請,然後進行採購,最後付款。

縮回定義

- 什麼是撤回?撤回是指在任何相關方根據提供的信息採取行動之前撤回出價、報價或聲明。例如,在房地產交易中,提供一筆定金以表明買方完成交易的意圖是一種常見的做法。這筆定金有時被稱爲定金。如果買方決定撤回對該房產的報價,他們可能還需要沒收這筆定金。重點撤回是指在任何相關方根據所提供的信息採取行動之前撤回投標、報價或聲明。

龍蝦籠定義

- 什麼是龍蝦籠?龍蝦陷阱是小型目標公司用來保護自己免受大公司惡意收購的一種防禦策略。採用這種反收購措施的公司在其章程中通過條款,禁止持股超過 10% 的股東將證券轉換爲有表決權的股份。這可以防止大股東增加其有表決權的股票頭寸並促進對目標公司的收購。概要龍蝦陷阱是一種用於保護小公司免遭大公司惡意收購的策略。

收購期間公司股票如何變動

- 哪隻股票上漲,哪隻股票下跌?當一家公司收購另一家公司時,至少在短期內,兩家公司的股價往往會朝着可預測的相反方向變動。在大多數情況下,目標公司的股價上漲是因爲收購公司爲收購支付了溢價,以激勵目標公司的股東批准收購。簡而言之,如果收購要約相當於低於目標公司當前股價的股價,股東就沒有動機批准此類行動。當然,也有例外。

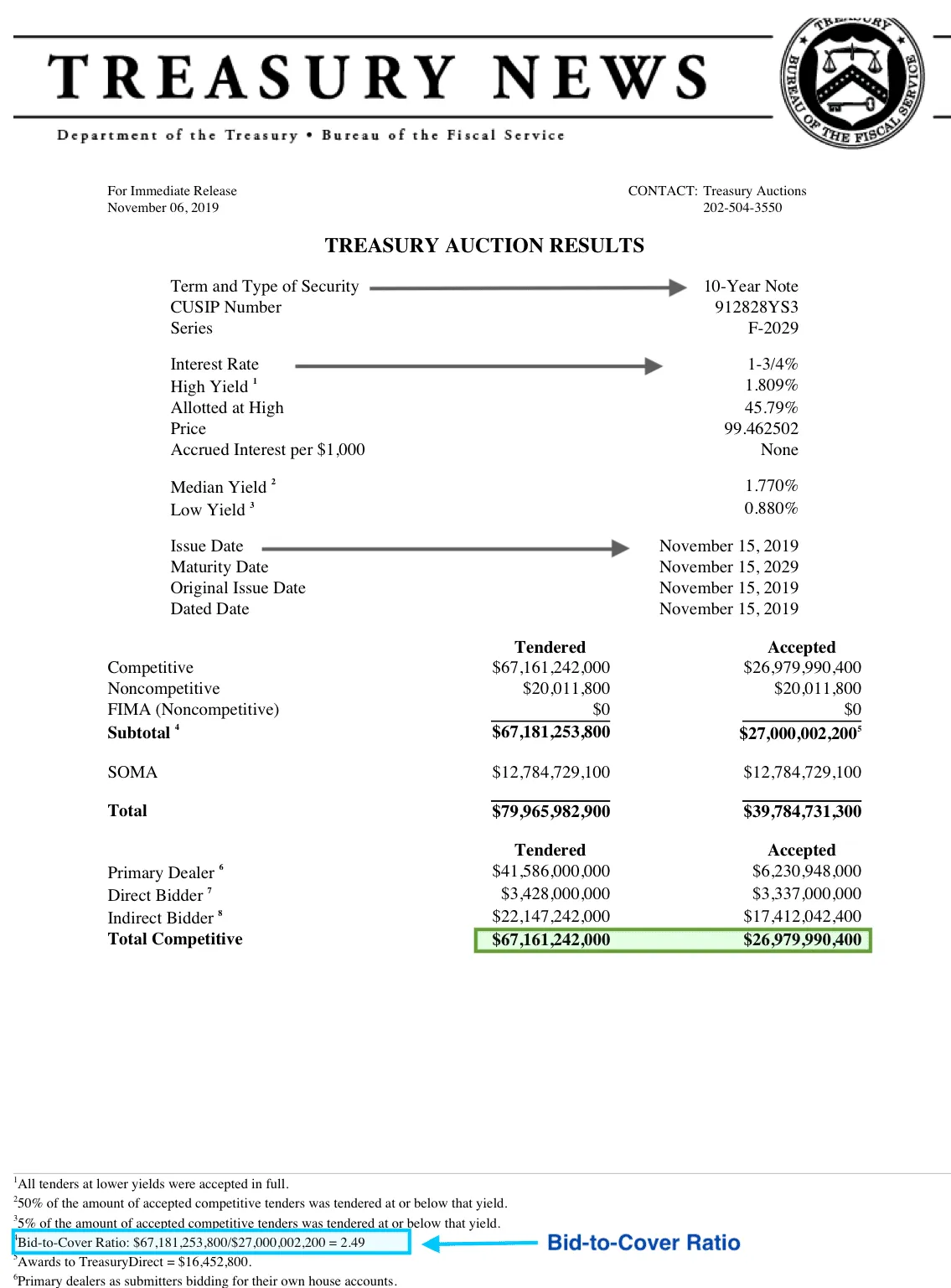

投標覆蓋率定義

- 投標覆蓋率是多少?投標倍數是指國債拍賣中收到的投標金額與售出金額的比率。投標倍數是衡量國債需求的指標。比率高表明需求強勁。要點投標覆蓋率是指國債拍賣中收到的投標金額與售出的金額之比。投標倍數是衡量國債需求的指標;比率高表明需求強勁。爲了準確衡量需求,有必要將拍賣的投標覆蓋率與前 12 次拍賣的平均值進行比較。

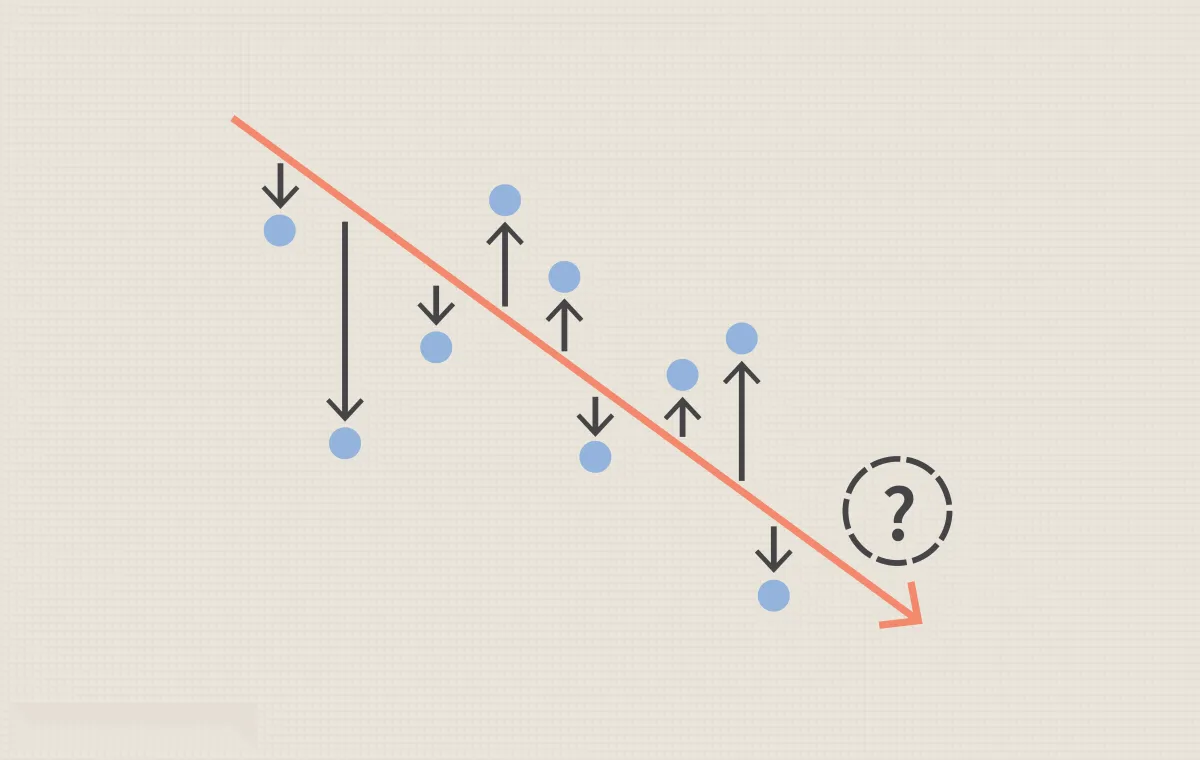

如何在 Excel 中計算方差?

- 方差是衡量一組數據中數字之間差異的指標。方差衡量數據集中每個數字與平均值之間的差距。使用數據集圖表,我們可以觀察各種數據點或數字之間的線性關係。我們通過繪製迴歸線來實現這一點,迴歸線試圖最小化任何單個數據點與線本身的距離。在下圖中,數據點是藍點,橙線是迴歸線,紅色箭頭是觀察到的數據與迴歸線之間的距離。

華爾街收入最高的 6 人

- 股市是一個動盪的地方,需要耐心、風險承受能力和徹底的研究。而那些躋身華爾街高層的人也很可能成爲世界上最富有的人。當今的頂級投資者擁有共同的財務成功策略:他們都在對沖基金中承擔了精心計算的高額風險。以下是華爾街六位收入最高的人及其管理的對沖基金。關鍵點一些億萬富翁通過股票市場發家致富。

槓桿資本重組定義

- 什麼是槓桿資本重組?槓桿資本重組是一種公司金融交易,其中公司通過用由優先銀行債務和次級債務組成的一攬子債務證券取代其大部分股權來改變其資本結構。槓桿資本重組也稱爲槓桿再融資。換句話說,公司將借錢回購之前發行的股票,並減少其資本結構中的股權數量。

原始設備製造商 (OEM) 定義

- 什麼是原始設備製造商 (OEM)?原始設備製造商 (OEM) 傳統上被定義爲一家公司,其產品被用作另一家公司產品的零部件,然後將成品出售給用戶。第二家公司被稱爲增值經銷商(VAR),因爲它通過增加或整合功能或服務來增加原有產品的價值。VAR 與 OEM 密切合作,後者通常會根據 VAR 公司的需求和規格定製設計。

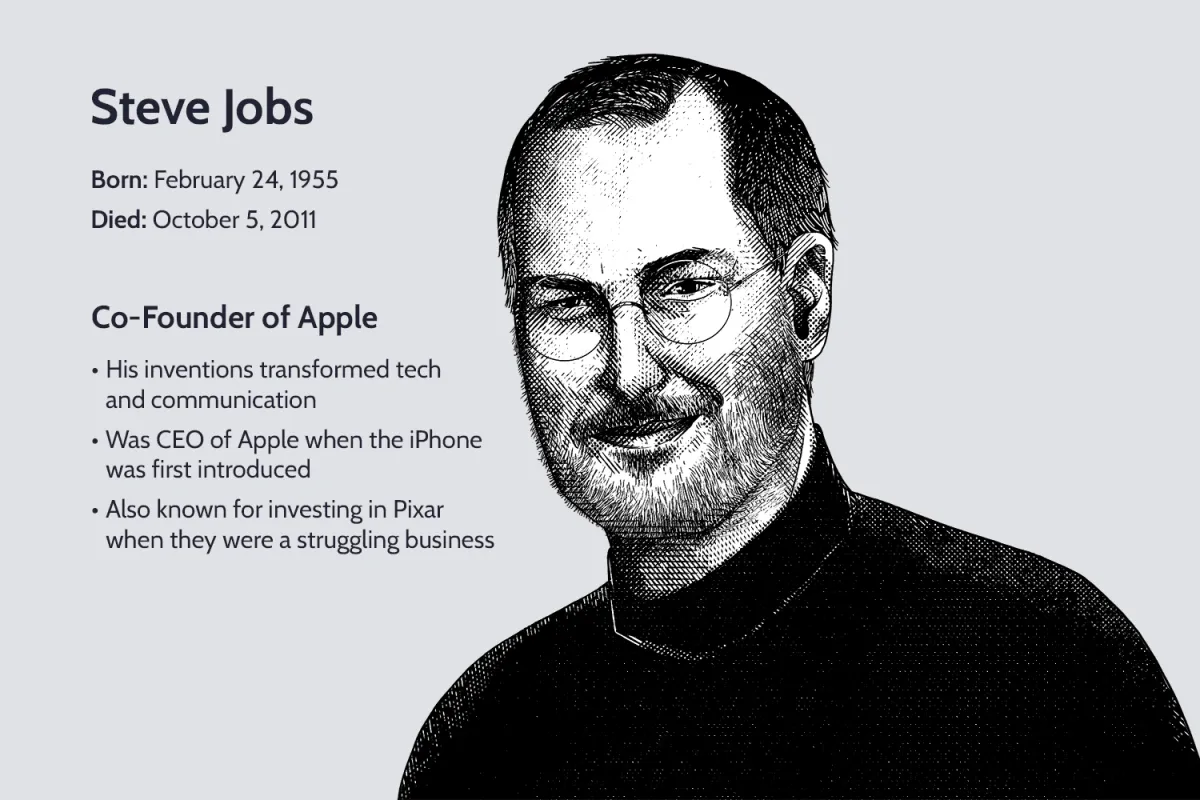

史蒂夫·喬布斯和蘋果故事

- 2018 年 8 月 2 日,蘋果 (AAPL) 創造了歷史,成爲全球首家市值突破 1 萬億美元的上市公司。2019 年 4 月 30 日,微軟 (MSFT) 加入了蘋果的獨傢俱樂部,市值也突破了 1 萬億美元大關。

蘋果和三星如何比較……以及如何共存

- 蘋果公司 ( AAPL ) 的賬面價值是其他公司從未見過的。在取代埃克森美孚公司 ( XOM ) 成爲全球市值最大的公司後,蘋果一直穩居榜首。蘋果與全球第二大公司微軟( MSFT )之間的差距約爲 5000 億美元,比全球許多最知名公司的市值還要高。