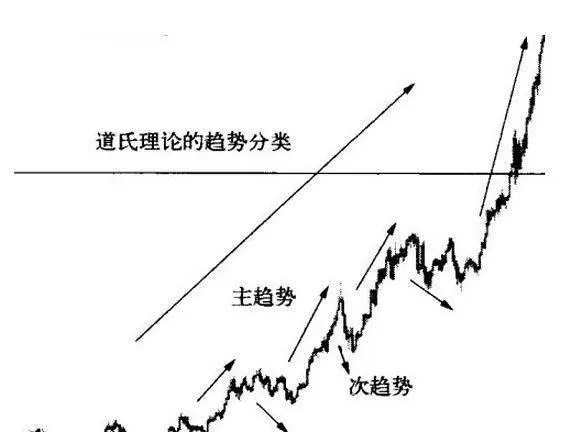

道氏理論

波浪理論的淵源—道氏理論

- 波浪理論(Wave Principle)的創始人是美國的拉爾夫·納爾遜·艾略特(R.N. Elliott)。他認爲人類行爲在某種意義上是可認知的形態,並且利用當時的道瓊斯工業指數作爲研究對象,發現了股價的變化形態具有某種和諧之美。

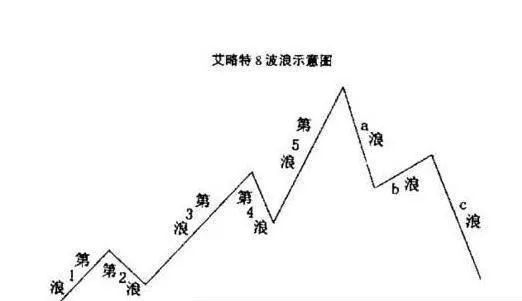

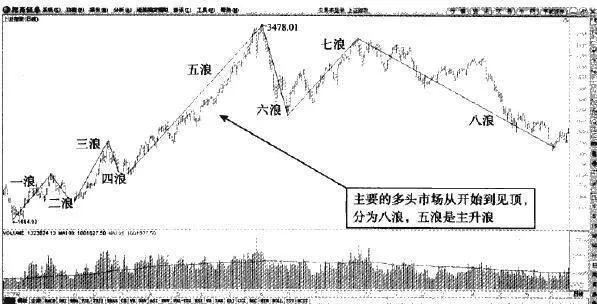

牛市行情的八浪循環走勢

- 上證指數牛市當中的八浪循環指數在牛市當中的運行趨勢其實也是八浪循環的情況。從道氏理論來看,股價從前期的主要空頭市場中脫離後不斷地放量拉昇至高位,在這個階段,股價的放量上漲構成了八浪循環當中的主要飆升趨勢。從股價上漲的每個階段來劃分的話,八浪循環的走勢很容易被勾勒出來。

艾略特波浪理論基本規則

- 波浪理論的基本規則有四條:圖1完整的市場循環規則一:波浪理論中的三個推動浪(第一浪、第二浪、第三浪)中,第三浪是股價牛途開始後一個真正的推動浪,上漲幅度也是最值得期待的。投資者真正獲得投資收益的階段也會出現在第三浪中,可以說把握住第三浪的股價漲幅,八浪循環的利潤就基本上被鎖定了一半以上。

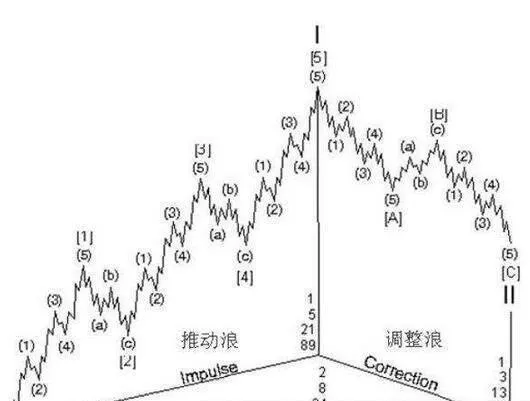

艾略特波浪理論含義

- 1.波浪理論含義股價的走勢之所以會成爲艾略特波浪的特徵,就是因爲其具有一些非常顯著的特徵,只要投資者牢牢地把握住這些特徵,就可以輕易地識別出股價的波浪走勢。總體上來講,艾略特波浪理論包含三個方面的含義:第一,波浪形態。波浪形態是波浪理論成立的基礎,沒有股價運行的八浪形態,就不能說股價是按照波浪形態發展的。

百分比線的實戰運用

- 百分比線的實戰運用與黃金分割線的用法有很多相似之處。首先,投資者應該判斷股價的主要運行趨勢是否已經開始了。如果斷定前期的主要趨勢已經發生根本性轉變,那麼投資者可以用百分比線提前勾勒出相應的壓力位或者支撐位。

道氏理論的兩種指數相互驗證原理

- 在同一個整體環境中,由於各個局部環境必然受到整體大環境的制約,所以各個局部環境之間必然有一定的內在的邏輯聯繫。而各個局部各自又由於受到局部環境的約束,所以各個局部的發展變化又必然存在一定的不同步或者不協調。但畢竟局部的變化最終要服從於整體的變化,在整體的狀況沒有發生根本性變化的情況下。各個局部也不可能發生根本性變化。

相互驗證的含義及原理的實質問題

- 原始的相互驗證揭示出的實質問題是,任何國家的國民經濟的生產與流通兩個部分均表現出向好的健康態勢時,其國民經濟的狀況纔是健康的。只要其中任何一個部分出現不好的情況,都預示着國民經濟及股市將可能出現嚴重的問題。由於股市是國民經濟中最有活力的一部分,所以經濟狀況中的一切都會預先在股市中體現出來。

相互驗證的含義及原理:我們只能做到“盲人摸象”

- 由於受到工具或者所處的視角的限制,所以我們可以觀察到的股市僅僅是一個局部,難免處於“盲人摸象”的境地。因此,有必要進行相互驗證。

相互驗證整體與局部之間的協調關係

- 由於在整個經濟體中,各個行業或板塊之間有一定的內在邏輯關係,所以參與者可以利用這種邏輯關係對經濟發展的狀況作出一定的判斷。由於整體經濟十分龐大,所以各個局部或行業不可能非常平衡地發展,而各個局部或行業的相對變化關係,則爲我們觀察分析整體經濟的發展趨勢提供了非常有利的條件。

成交量在期貨市場使用時需要注意的問題

- 特別值得一提的是,成交量對商品期貨的意義更爲重大。因爲股市上有大量的資金在持幣待購,所以一旦股價回落到一定程度,很快就被資金拉起來。但是,由於存在做空機制的作用,所以成交量在期貨市場使用時還是需要注意一些問題。

道氏的時代背景以及面對的問題

- 由於道氏理論初始階段的任務主要是反對“人爲操縱市場假說”,所以從這個意義上講,道氏理論就是“反人爲操縱市場假說”的理論。由於道氏的言辭過於謹慎,所以真正明確提出,並想盡各種方法來證明“市場是不可以被人爲操縱”的人是漢密爾頓。

從“人爲操縱市場”開始學習道氏理論

- 讀者在學習道氏理論的時候,應當從哪裏入手呢?我們在閱讀開拓者們的作品時發現,他們花了大量的時間和筆墨來討論操縱市場的問題,原因是在道氏理論出現之前,“人爲操縱市場假說”是分析股市的主流理論。也就是說,市場操縱理論是道氏理論之前對股市運動的普遍性解釋。因此,古典道氏理論的先驅者們用了大量的精力和篇幅來應對操縱市場的問題。

個股與指數不能相互驗證,則個股有被操縱的嫌疑

- 在赫利曼及謝弗、希爾及摩根達成停戰協議的次日前,因銀行也顧慮到這個狀況的風險而把融資利率由4%調高到60%,這也使得領先股指跌了60點。這個事件給了我們一個觀察股價被操縱的經驗:在少數股價被嚴重操縱扶搖直上,而其他股價全都跌入谷底,整體市場出現這種詭異面貌的時候,則說明市場處於極其動盪的階段。

在做空機制作用下集中持股容易產生多通空格局

- 當一隻股票價格扶搖直上,而市場上其他股票價格全都跌入谷底時,其他股價的下跌並不是因爲經濟蕭條或處於景氣循環的谷底,也不是因爲公司盈餘欠佳或是總體經濟情勢逆轉,更不是對企業發展不利的資訊傳出市場,真正的原因是華爾街市場的做空機制使得投資人放空,以及集中持股。

反人爲操縱市場假說:赫利曼擊敗摩根的投機戰爭

- 1901年,著名的美國北方證券案引起的股市崩盤,大約持續了一個星期左右。崩盤的原因是由當時兩派人馬爭奪對北太平洋鐵道公司(North-em Pacific Railroad)的經營權所引發的。

使用成交量時應注意的問題:以成交手數表達的成交量更有意義

- 由於成交量的作用在於統計市場的參與度,所以成交量被認爲是具有統計學確認的作用,因此用手數表示才能表達真正的含義。儘管成交手數量與價格相結合構成的就是交易金額,交易額的增加相當於貿易量的增加,代表着經濟形勢向好,但是對股市來說,成交量的意義在於表明市場中有衆多的參與者。

道氏理論的成熟

- 由於道氏理論的重要性在於指導我們用什麼樣的理念進入股市,所以瞭解理論的歷史地位和現實作用至關重要。因此,我們有必要對理論的深層內涵作進一步探索。當然,道氏理論並非盡善盡美,它是一個不斷發展、不斷創新的理論。

使用成交量時應注意的問題:交易量意味着市場摩擦

- 從股市交易統計上看,絕大部分參與者是虧損的,也就是說市場中參與者的總體基本上是虧損的。這一現象主要從兩方面來解釋:一方面是股票市場機制;另一方面是市場中有摩擦。儘管參與者進入市場進行交易是自由的,但是金融市場並非“絕對自由”。金融的本質是服務。由於金融機構必須收取服務費,所以在市場中必然有摩擦,也就是有交易成本。

使用成交量時應注意的問題:流動性與交易量的區別

- 儘管股價的變化在總體上受各種經濟、產業、企業等方面基本因素的影響,但是這些基本因素對價格的影響是被動的。因爲基本因素要起作用,就必須首先得到市場參與者的認可,然後才能通過交易形成不斷波動的新價格。流動性是指市場中存在更加充分的買賣雙方。

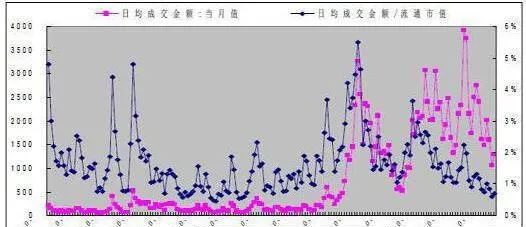

牛市、熊市三個時期的成交量情況

- 不論是牛市,還是熊市,都可以分爲許多時期或階段。通過量價關係的評估也可以對這些時期或階段進行辨識,並協助判斷基本運動是否反轉。一般而言,成交量在牛市中的三個時期的情況是:第一期放量上漲,第二期縮量上揚;第三期再度放量上漲。